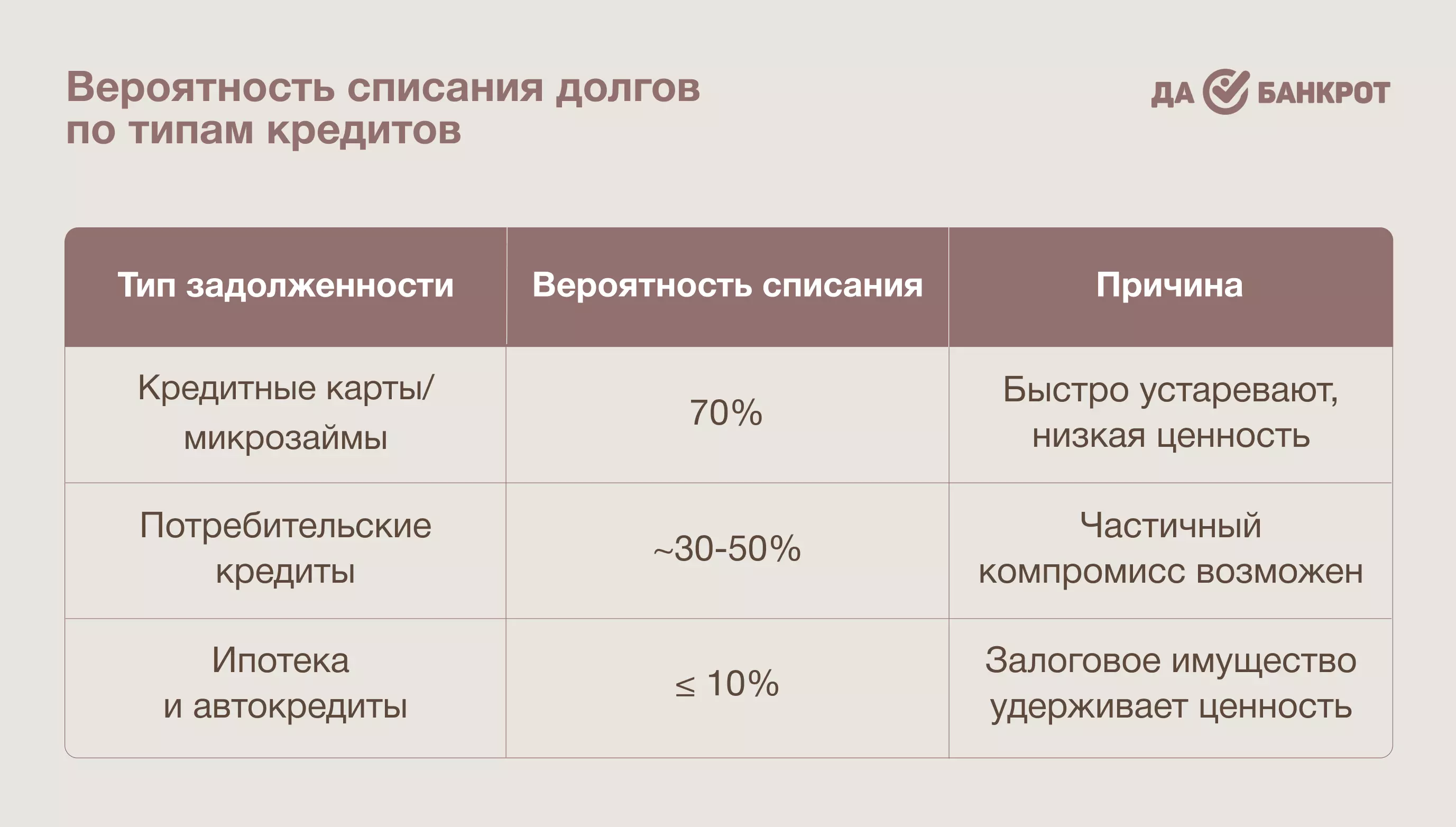

Когда тема прощения долгов стала широко обсуждаемой, этим сразу начали пользоваться мошенники. Они копируют реальную риторику коллекторов, подделывают документы и обещают законное списание, но на деле втягивают вас в ещё большие проблемы. Ниже — две наиболее распространённые схемы обмана.

Схема 1. «Платите 10% от суммы, и долг аннулируем» (ложь)

Будьте бдительны и остерегайтесь мошенников, предлагающих списание долга за плату. Настоящие коллекторы не требуют предоплаты за прощение долга.

Это одна из самых массовых схем. Мошенники звонят или пишут от имени «псевдоколлекторской компании» и сообщают: ваш долг почти списан, осталось только внести 10–15% от остатка, якобы для "юридического оформления". Часто звучат фразы вроде:

— «Мы закрыли ваш долг, нужно только зафиксировать это платежом».

— «Акция действует 24 часа, потом передаём в суд».

На деле ни компания, ни обещания не имеют юридической силы. После перевода денег злоумышленники исчезают.

Схема 2. Поддельные документы о списании

Вам присылают письмо или e-mail с поддельным «уведомлением о списании долга» — с печатью, реквизитами, иногда даже с подделкой подписи известного агентства. В письме может быть указано, что «дело закрыто», и предложен платный «архивный комплект документов» или «официальная копия справки о списании» за несколько тысяч рублей.

Ни один настоящий кредитор не требует плату за уведомление об аннулировании задолженности.

Если у вас есть задолженности, важно понимать, что решение о списании зависит от разных факторов. Иногда, когда срок исковой давности истёк или долг стал невыгодным для взыскания, коллекторы могут его списать. Чтобы узнать, что делать именно в вашем случае и есть ли шанс на списание, лучше обратиться к профессиональным юристам.

Не рискуйте обращаться к сомнительным источникам. За качественной юридической помощью и реальными советами стоит обращаться только к проверенным специалистам. Юристы нашей компании «Да!Банкрот» подробно объяснят, как можно решить вашу финансовую ситуацию. Мы поможем разобраться, какие долги можно списать, а также дадим практические рекомендации по дальнейшим действиям.