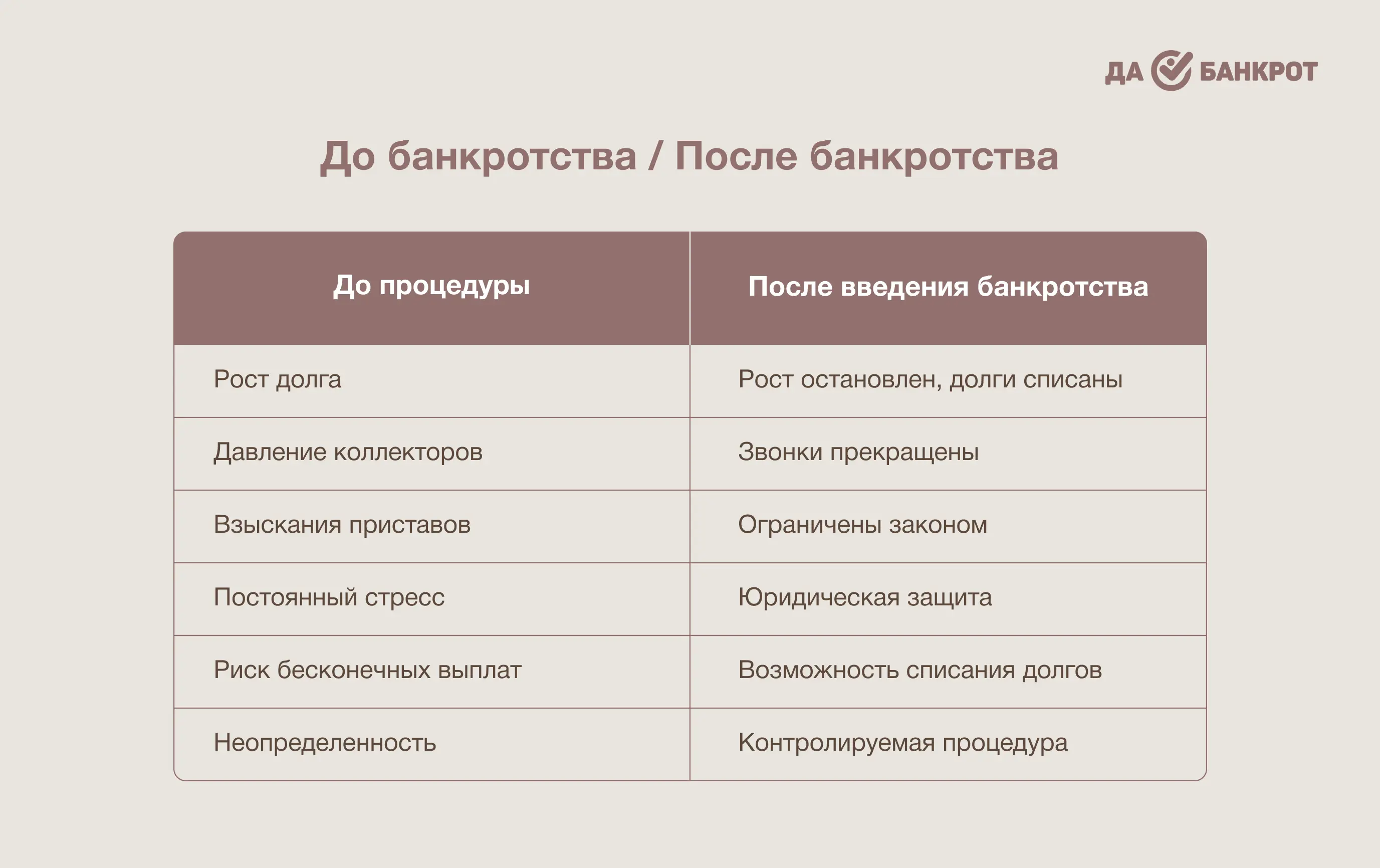

900 000 рублей долга, коллекторы, давление, и при этом — ни стабильного дохода, ни понятного выхода из ситуации. И отдельно пугающий момент: что будет с жильем. Наш кейс как раз показывает, как такие истории рассматриваются на практике: когда долг уже передан коллекторам, платежи остановились, а финансовая ситуация фактически зашла в тупик.

В таких случаях ключевым становится не только размер задолженности, но и то, как человек документально подтверждает своё положение. Именно это определяет, может ли процедура банкротства привести к списанию долгов в рамках закона.