Если вы уже искали информацию о списании долгов, то наверняка встречали обещания «спишем долги бесплатно» или «банкротство без единого платежа». Звучит заманчиво, особенно когда денег и так не хватает. Но здесь важно сразу разобраться, где правда, а где красивая реклама.

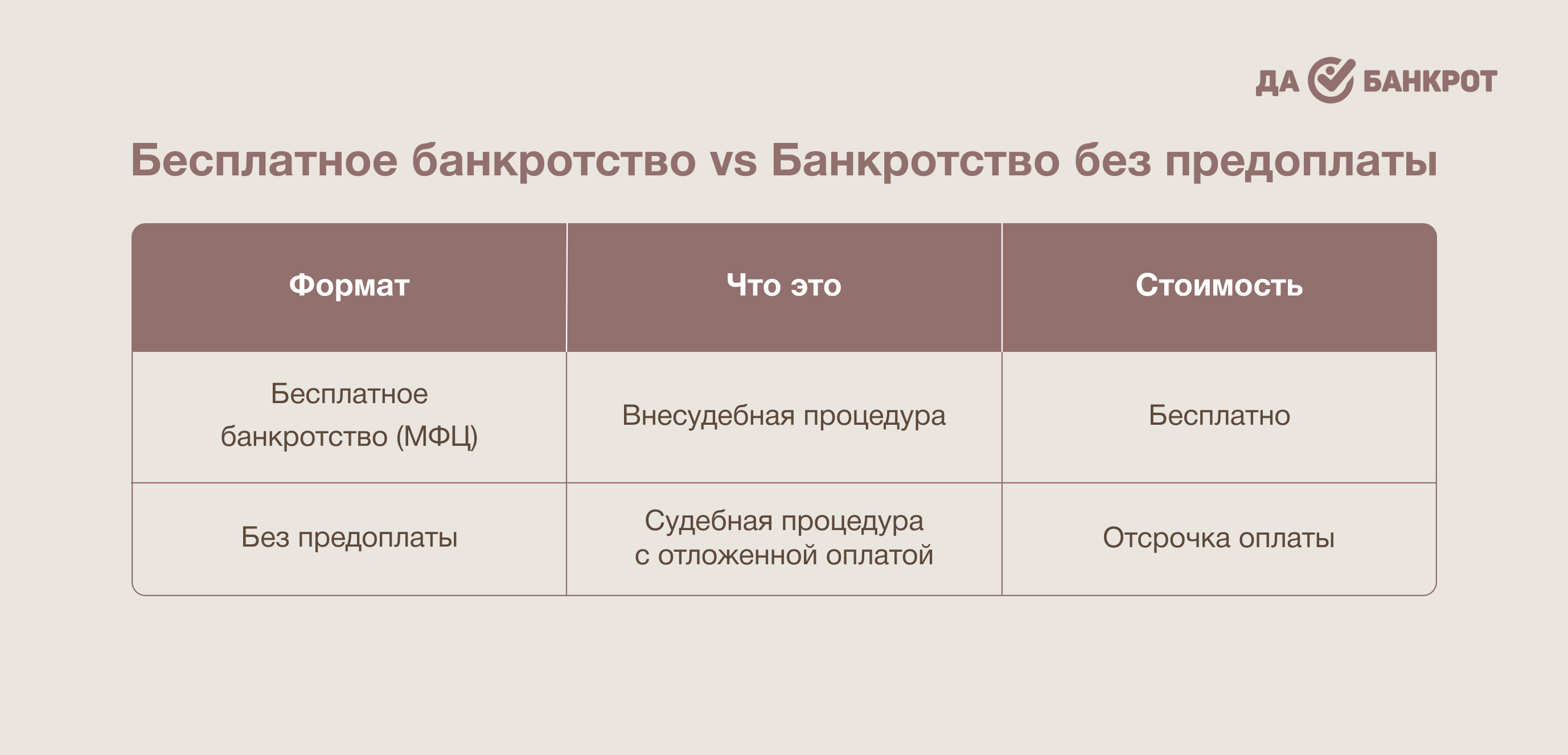

Начнем с главного: полностью бесплатное банкротство существует только в одном случае — через МФЦ по специальной внесудебной процедуре, и она подходит далеко не всем. Во всех остальных ситуациях процедура требует расходов. Однако это не означает, что вам нужно сразу искать крупную сумму или откладывать решение проблемы.

Многие компании предлагают банкротство без предоплаты. На практике это означает, что вы можете начать процедуру сразу, а оплачивать услуги позже или частями. То есть речь идет не о бесплатной помощи, а о более удобном способе оплаты.

Но важно не путать это с «бесплатно». Если вам обещают полное списание долгов без расходов и без объяснения условий — это повод внимательно проверить договор. В реальности юридическая работа, сопровождение и подготовка документов всегда имеют стоимость. Чаще всего за такими обещаниями скрываются дополнительные платежи, которые появляются уже после подписания договора.

Поэтому первое правило простое: не ищите чудес. Ищите прозрачные условия, понятный договор и компанию, которая честно объясняет, за что именно вы платите.

Внесудебное банкротство через МФЦ

Сегодня действительно есть возможность пройти процедуру бесплатно — через МФЦ, во внесудебном порядке. Звучит как самое простое решение: подал заявление и начал процедуру без расходов. Но на практике вы столкнётесь с тем, что у этого пути есть жёсткие условия, и далеко не каждый может воспользоваться таким предложением. На этапе проверки документов вы можете столкнуться с тем, что не проходите. И «простое и бесплатное решение» превращается в необходимость искать другой вариант.

«Без предоплаты» в коммерческих компаниях — это рассрочка, постоплата или работа по факту, а не благотворительность

Когда юридическая компания предлагает банкротство без предоплаты, это не значит, что специалисты будут работать бесплатно.

Обычно используются три схемы. Самая распространенная — рассрочка, когда стоимость услуг делится на несколько платежей. Вторая — минимальный стартовый взнос с последующей оплатой частями. Реже встречается постоплата, когда основные платежи переносятся на более поздний этап процедуры.

Для вас это удобно, потому что не нужно откладывать решение проблемы на месяцы или годы ради накопления нужной суммы.

Главное правило: если вам обещают списать долги совсем бесплатно — это мошенники

К сожалению, на рынке банкротства хватает компаний, которые играют на отчаянии людей. Обычно схема выглядит одинаково. Вам обещают полное списание долгов без затрат, гарантируют идеальный результат и убеждают подписать документы как можно быстрее. После этого выясняется, что нужно оплачивать дополнительные услуги, комиссии или сопровождение, о которых раньше никто не говорил.

Чтобы избежать обмана, фиксируйте в договоре подробные условия: сколько будет стоить процедура полностью от начала до конца. Если вам не могут зафиксировать итоговую сумму или уклоняются от указания других деталей в договоре, лучше поискать другую компанию.