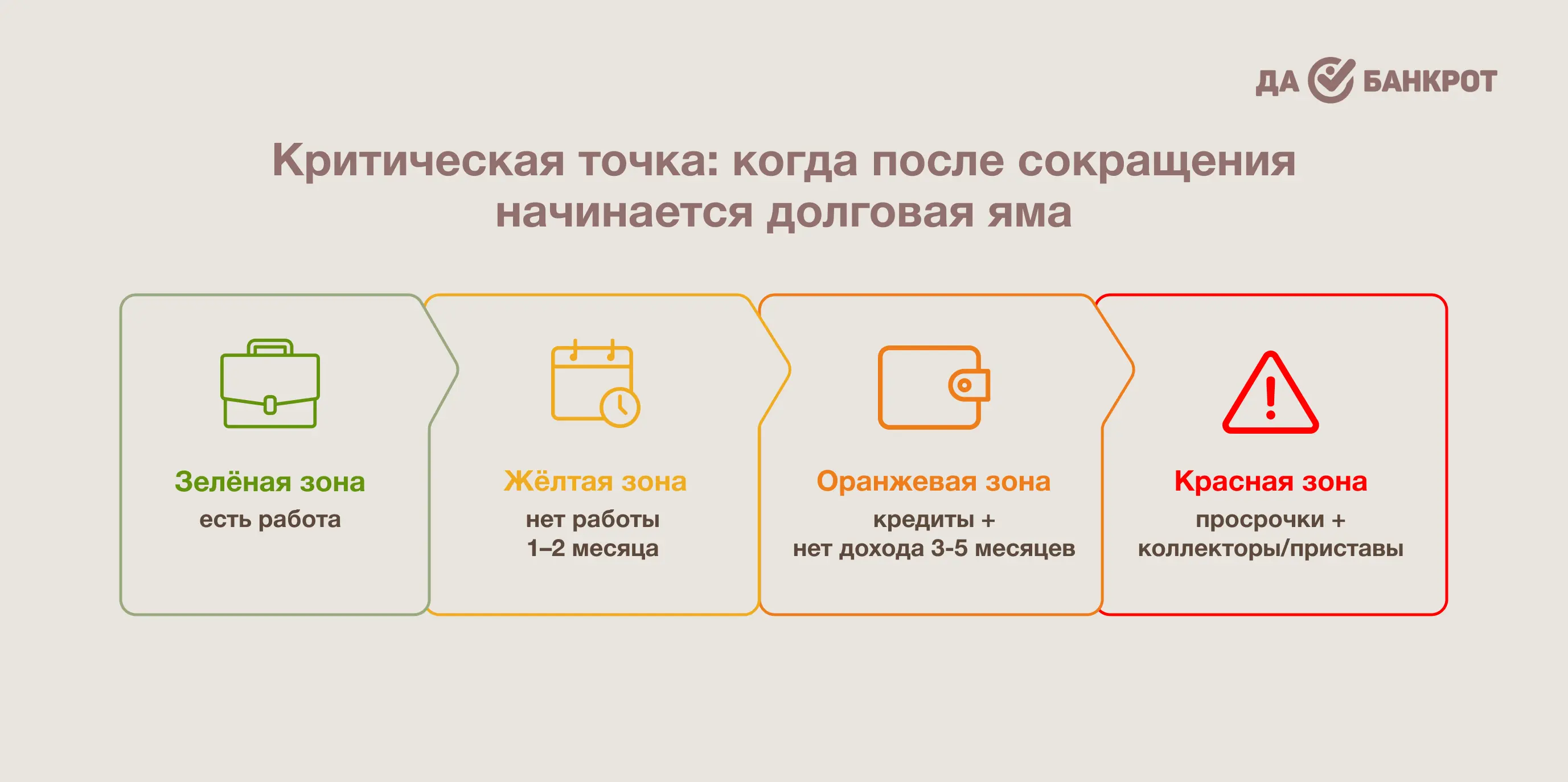

К третьему месяцу без работы финансовая подушка истощается. И именно здесь многие совершают главную ошибку: берут микрозаймы, чтобы закрыть платёж по кредиту. Давайте честно — вот что происходит дальше.

Как быстро растут долги после увольнения. При просрочке платежа запускается механизм взыскания: банк начинает напоминать о долге, затем передаёт дело в отдел взыскания, а при длительной просрочке может обратиться в суд или продать долг коллекторам. Конкретные сроки зависят от внутренней политики банка и условий договора. Просуженный долг — это уже исполнительный лист, арест счетов и визит приставов. Всё это происходит быстрее, чем кажется.

Реструктуризация помогает не всем. Банк может отказать, если просрочка уже есть, или предложить условия, которые не решают проблему. Многие люди приходят к банкротству именно тогда, когда долги уже просужены, коллекторы звонят родственникам, а счета заблокированы. Лучше рассмотреть все варианты заранее — в том числе банкротство как один из сценариев.

Возможно, банкротство — не лучший вариант именно для вашей ситуации. Расскажите о своей ситуации через любой удобный мессенджер, выбрав его в кнопке справа внизу. Мы бесплатно проверим:

✔ подходит ли вам банкротство;

✔ сколько долгов можно списать;

✔ есть ли более выгодные варианты решения проблемы;

✔ какие последствия и ограничения могут возникнуть.

Наша задача — помочь вам выбрать лучший вариант решения, а не продать банкротство любой ценой.

У вас есть инструменты, о которых многие просто не знают. Сейчас главное — не паниковать и не хвататься за первый попавшийся заём.

Кредитные каникулы по ФЗ-106: ваше право на передышку

Федеральный закон № 106-ФЗ был принят в 2020 году; с 2024 года механизм кредитных каникул стал постоянно действующим. Если ваш доход упал более чем на 30% по сравнению со среднемесячным доходом за предыдущий год, вы имеете право на отсрочку платежей до 6 месяцев. Это касается и потребительских кредитов, и ипотеки.

Как оформить:

-

Позвоните в банк или подайте заявку через приложение.

-

Предоставьте справку о постановке на учёт в ЦЗН (она подтверждает снижение дохода).

-

Банк обязан рассмотреть заявку в течение 5 рабочих дней.

Важно: кредитные каникулы — не прощение долга, а перенос платежей. Проценты продолжают начисляться, но вы получаете 6 месяцев без давления банка, чтобы найти работу и встать на ноги. Это ваш законный инструмент — пользуйтесь.

Пособие по безработице: третий месяц

Если вы встали на учёт в ЦЗН в первые 14 дней после увольнения (помните, мы говорили об этом в первом разделе?), то на третий месяц вы продолжаете получать пособие. Для сокращённых сотрудников оно выплачивается с первого дня — это преимущество перед уволенными по собственному желанию.

Кроме того, центр занятости может направить вас на бесплатное обучение. В 2025 году доступны программы переквалификации по нацпроекту «Демография»: от IT-специальностей до рабочих профессий. Это не только новые навыки, но и стипендия на время обучения.

Реструктуризация долгов: договариваться можно и нужно

Помимо кредитных каникул, банки предлагают реструктуризацию: увеличение срока кредита со снижением ежемесячного платежа. Например, если вы платили 15 000 ₽ в месяц при сроке 3 года, после реструктуризации на 5 лет платёж снизится до 10 000 ₽.

Не ждите, пока банк сам позвонит — он позвонит, когда вы уже просрочите платёж и испортите кредитную историю. Идите в банк сразу, как поняли, что не тянете график. Пока вы на связи и предлагаете варианты — вы партнёр, а не должник.

.jpg.webp)