Если у вас регулярно списывают деньги и блокируют счета, дело, как правило, не в конкретной карте и не в банке. Пока у вас есть долги и открыто исполнительное производство, приставы будут находить ваши счета снова и снова — даже если вы их меняете или открываете новые.

Вы можете бесконечно переносить деньги между банками, писать заявления и пытаться «спрятать» доход, но это не убирает саму причину проблемы.

Именно поэтому, если аресты повторяются, вопрос уже не в защите карт — а в том, как законно закрыть долг через банкротство и остановить взыскания полностью.

С момента введения процедуры все исполнительные производства останавливаются

До подачи заявления вы живёте в жёстком сценарии: блокируются карты, деньги списываются со счетов, приставы не останавливают взыскание и каждый новый день начинается с очередного удержания.

После запуска процедуры банкротства ситуация резко меняется. То, что ещё вчера вгоняло в стресс, юридически останавливается — исполнительные производства прекращаются и приставы больше не могут вести привычное взыскание.

Исчезает постоянное ощущение, что любое поступление тут же окажется под списанием. У вас появляется нормальный финансовый режим, без ежедневного давления.

Вы получаете законное освобождение от долгов и защиту от будущих взысканий

Главное в банкротстве — оно убирает саму причину арестов, а не заставляет вас каждый раз разбираться с их последствиями. Пока долг есть, вы можете менять банки, открывать новые карты, искать безопасные счета — но ситуация от этого не меняется. Вы снова и снова будете возвращаться к началу: счёт заблокирован, списание прошло.

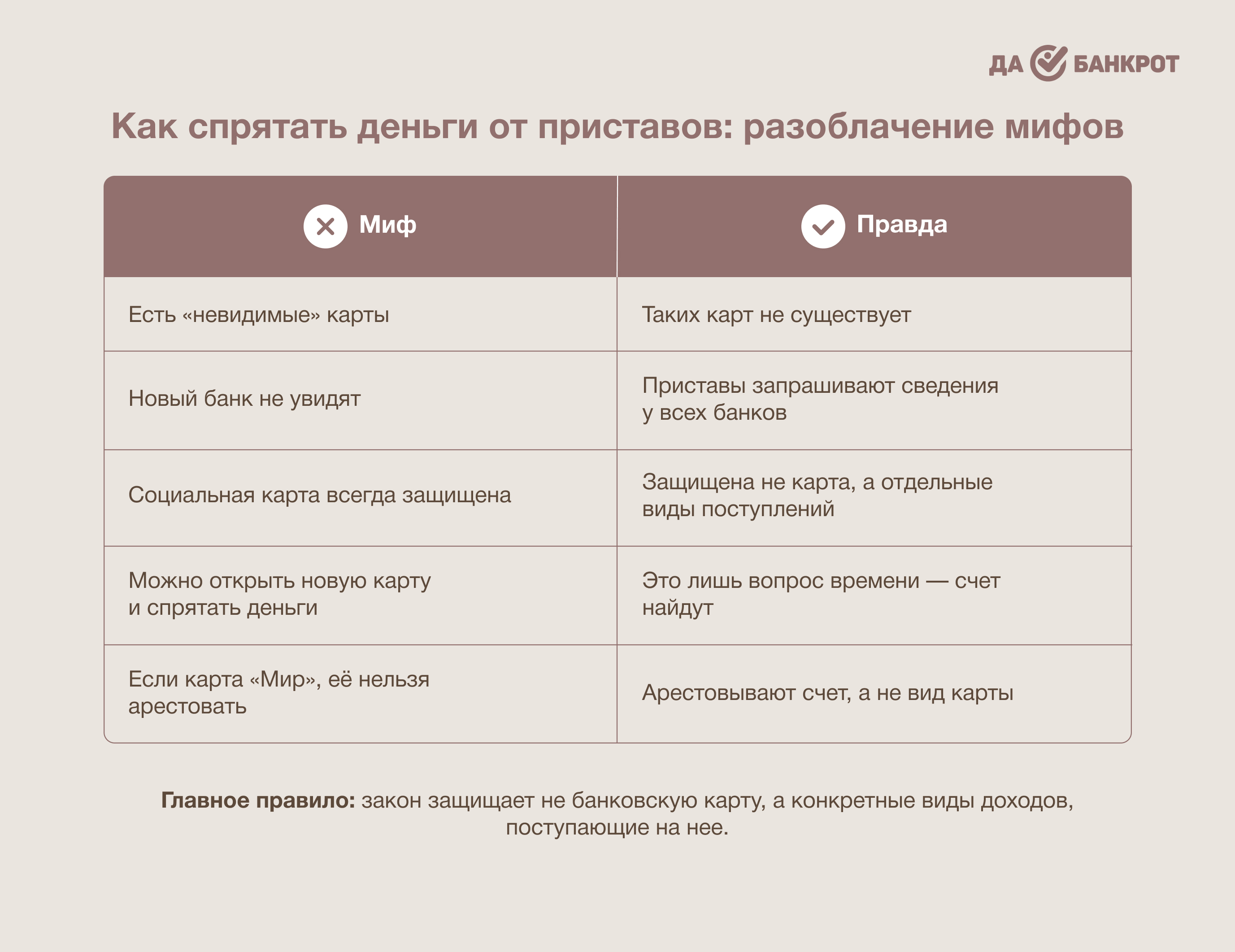

Вы должны понять и принять: нет карт, которые приставы не увидят. Есть только виды доходов, которые по закону защищены от списания.

Поэтому, если долги уже стали непосильными, вам нужно думать, не как спрятаться от приставов, а как решить проблему полностью. Банкротство как раз и есть решение всех ваших долговых проблем: после завершения процедуры долги списаны и счета полностью под вашим контролем.

И сейчас, когда вы понимаете, что надолго спрятать деньги от приставов не получится, что вы планируете делать дальше — продолжать этот круг переводов и рисковать новыми списаниями или всё-таки решать саму причину долгов через законную процедуру банкротства?