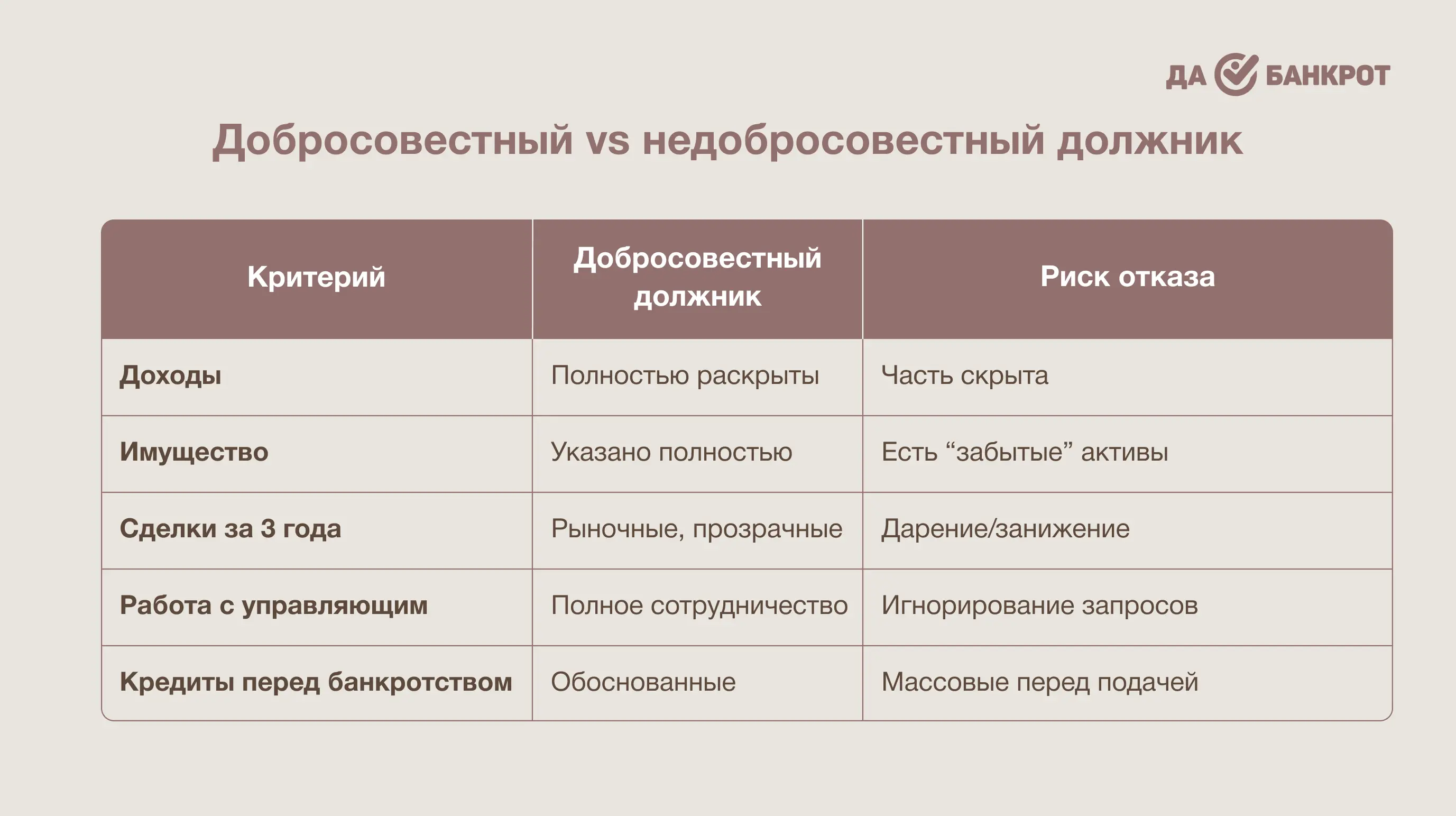

Когда вы проходите процедуру банкротства, суд оценивает не только текущее финансовое положение, но и то, как вы распоряжались имуществом и деньгами в прошлом. Именно для этого используется так называемый «период подозрительности» — временной отрезок до подачи заявления о банкротстве, обычно охватывающий последние три года.

Какие сделки суд может признать недействительными

Если вы совершали сделки с имуществом за несколько лет до банкротства, суд может их проверить и при необходимости признать недействительными. Это касается любых операций, которые могли повлиять на ваше финансовое состояние:

-

продажи автомобиля, недвижимости или другого ценного имущества перед банкротством,

-

сделки с родственниками или знакомыми (особенно по заниженной цене),

-

дарения имущества — квартиры, машины, долей,

-

переоформления активов на супругов, родителей, детей,

-

получения новых кредитов незадолго до банкротства.

Даже если формально всё оформлено законно, суд оценивает смысл сделки: была ли она рыночной и логичной или выглядела как попытка спрятать имущество от кредиторов.

Примеры из практики: вывод активов, занижение цены, мнимые договоры

В делах о банкротстве суд почти всегда смотрит не на форму сделки, а на её суть. Например, типичная ситуация из практики: за несколько месяцев до банкротства должник продаёт квартиру родственнику по цене в 2–3 раза ниже рыночной. Но в суде возникает вопрос: почему имущество ушло так дёшево и получил ли должник деньги? В итоге сделка признаётся недействительной, а квартира возвращается в конкурсную массу.

Другая распространённая история — автомобиль, оформленный на супруга или родителей незадолго до подачи заявления. Если нет реальной оплаты и экономического смысла, суд квалифицирует это как вывод актива.

Отдельный блок — мнимые договоры. Например, должник продаёт имущество знакомому, но фактически продолжает им пользоваться: ездит на машине, живёт в квартире, оплачивает расходы. Формально собственник сменился, фактически — нет. Такие схемы почти всегда вскрываются и оспариваются.

Также часто оспариваются сделки с неясными расчётами: когда в договоре указано, что деньги переданы наличными, но нет подтверждений движения средств, расписок или банковских операций.

Общий принцип простой: если сделка выглядит как попытка спрятать имущество или не имеет понятного экономического смысла, суд будет рассматривать её как потенциально недействительную.

Последствия: возврат имущества в конкурсную массу и отказ в списании долгов

Если сделки признаются недействительными, имущество возвращается в конкурсную массу, а ваше поведение может быть расценено как недобросовестное, что напрямую влияет на итог решения суда.

Перед подачей на банкротство важно оценить не только сумму долгов, но и возможные “слабые места” в вашей финансовой истории.

Скачивайте бесплатно наш чек-лист, который поможет вам понять:

• есть ли риск, что суд усомнится в добросовестности

• могут ли ваши сделки или поведение повлиять на списание долгов

• насколько безопасно для вас подавать заявление сейчас.