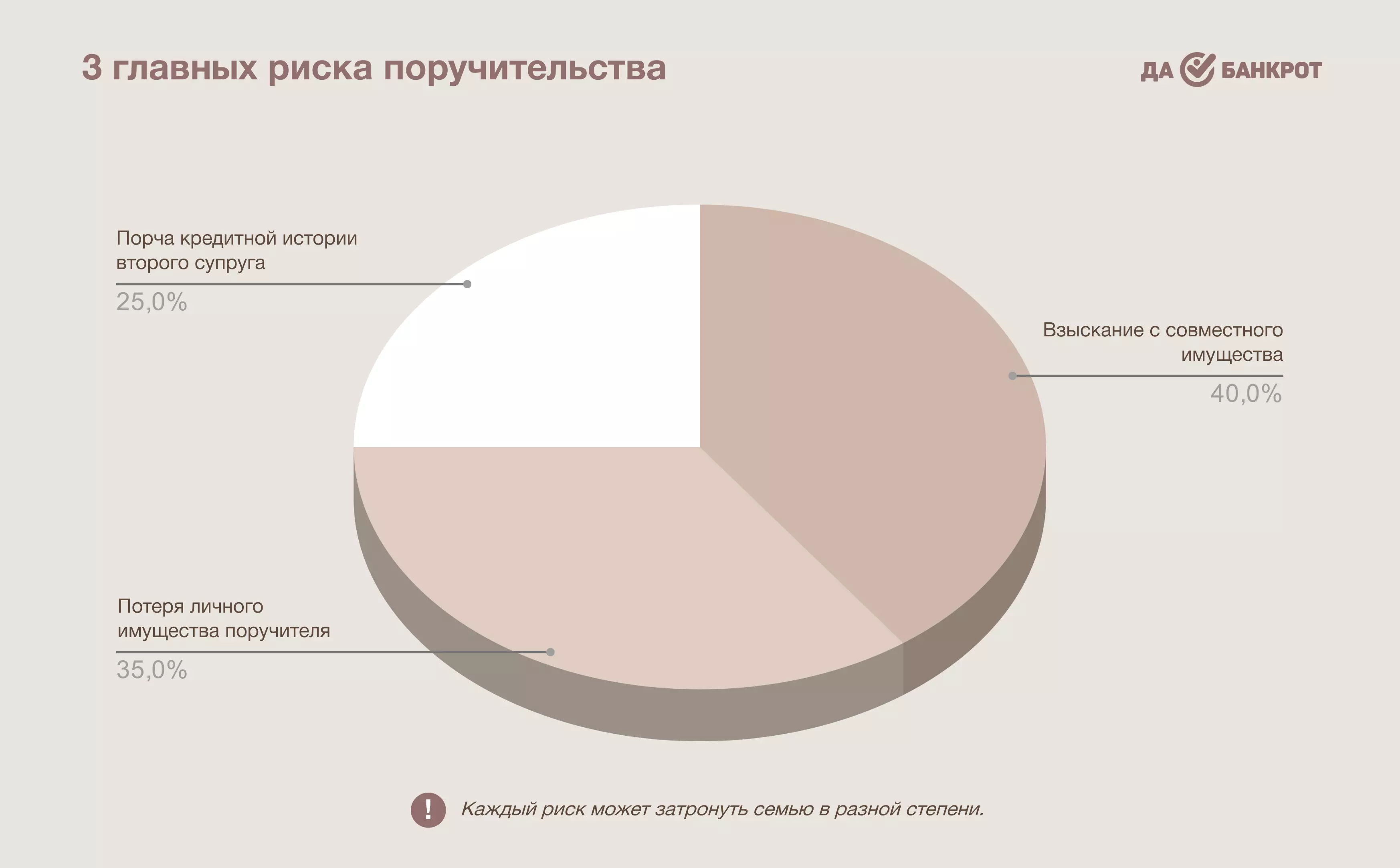

Если вы подали на банкротство, а ваш супруг является поручителем по вашему кредиту — это серьёзная ситуация, которая может затронуть всю семью. Вы рискуете потерять общее имущество, испортить кредитную историю своего партнера. Как именно распределяются долги супругов при банкротстве, какие риски вам грозят и что делать, чтобы защитить семейные активы.

Знание прав и обязанностей поможет вам не только избежать неожиданных финансовых потерь вам и вашим близким, но и сохранить спокойствие в трудный период. Разберёмся вместе, как работает банкротство при поручительстве супруга и какие шаги нужно предпринять.