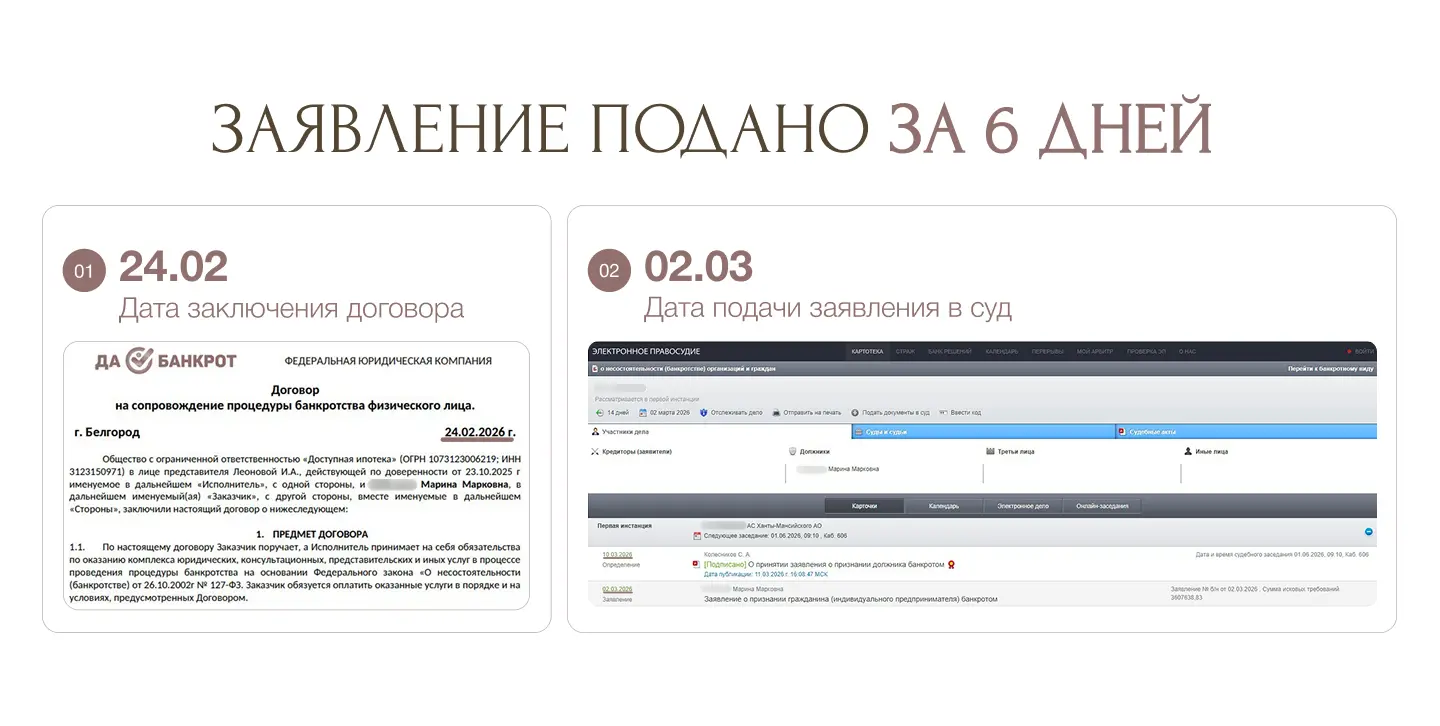

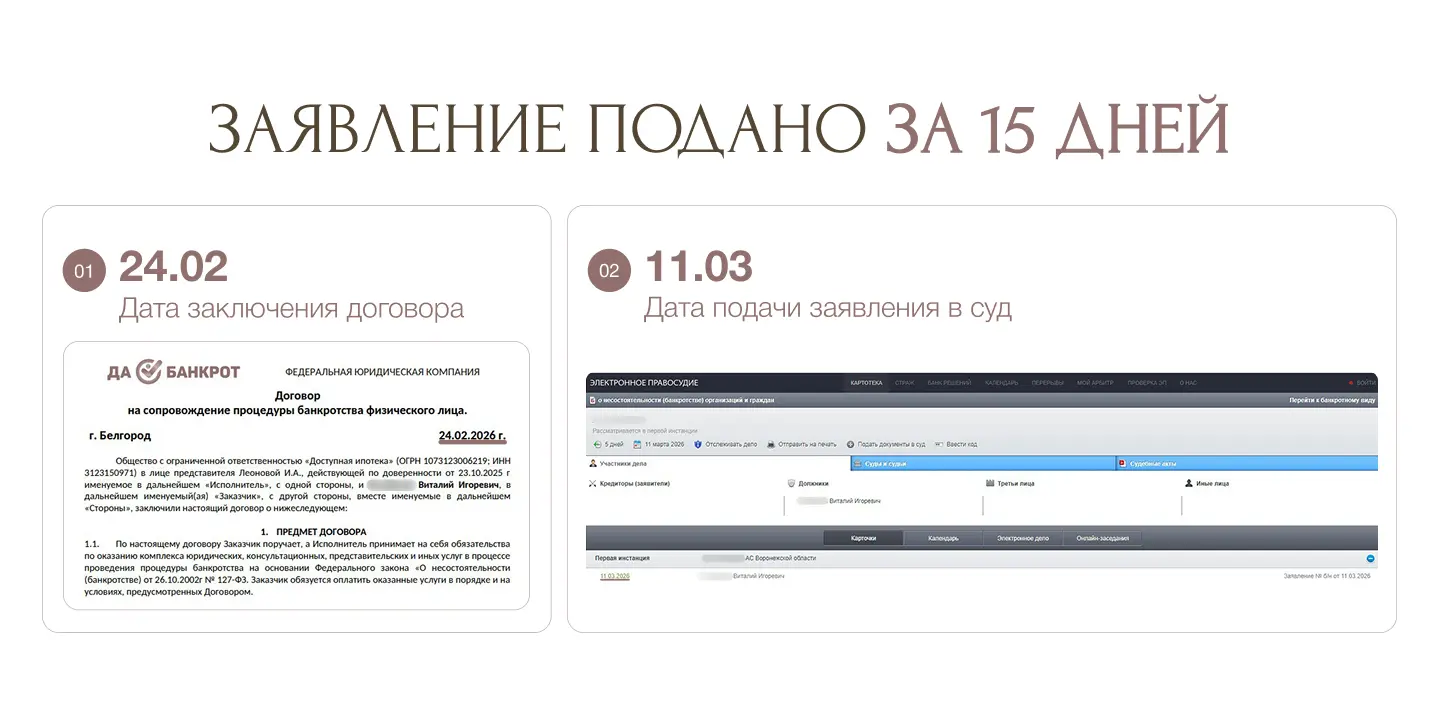

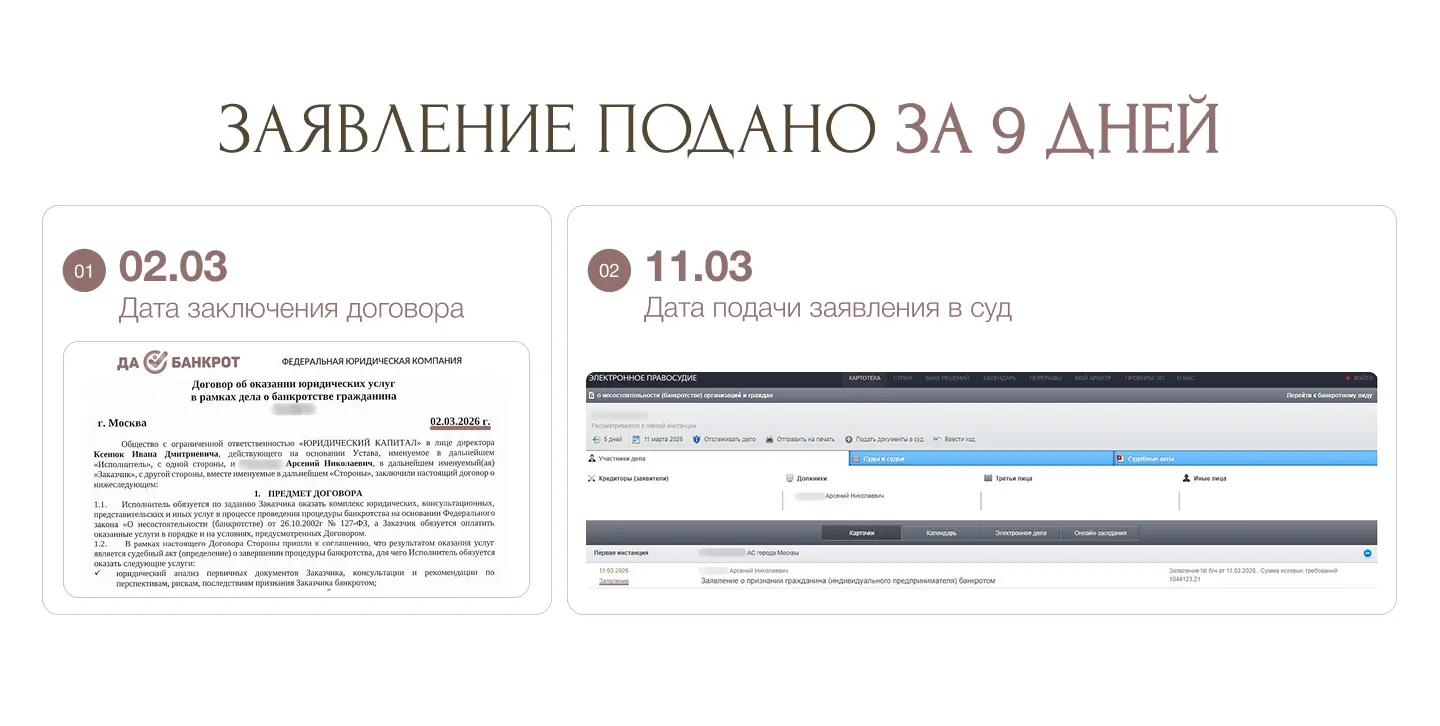

За каждым списанием долгов стоит не теория, а конкретная ситуация человека и выстроенная стратегия. Ниже — примеры дел, в которых мы сопровождали клиентов и довели процедуру банкротства до результата

Кейс 1

Клиент обратился уже после того, как самостоятельно попытался спасти имущество: за месяц до подачи на банкротство он продал автомобиль, находившийся в залоге у банка. Деньги пошли на частичное погашение долгов, но сделка выглядела подозрительно — по цене ниже рыночной и в пользу знакомого.

Ситуация была рискованной: финансовый управляющий мог оспорить сделку, вернуть автомобиль в конкурсную массу, а действия клиента — квалифицировать как попытку скрыть активы.

Мы провели детальный анализ: восстановили цепочку платежей, подтвердили рыночность цены через независимую оценку и обосновали экономическую целесообразность сделки. Дополнительно выстроили позицию, что действия клиента были направлены на частичное исполнение обязательств, а не на вывод имущества.

В результате сделку удалось защитить от оспаривания, автомобиль не вернули в конкурсную массу, процедура банкротства прошла без осложнений, долги были списаны.

Кейс 2

Клиент имел официально высокий доход, но при этом — критическую долговую нагрузку: несколько кредитов, кредитные карты и поручительство за бизнес, который перестал приносить прибыль. Формально он выглядел платёжеспособным, из-за чего суд мог отказать в признании банкротом.

Основная сложность — доказать, что реальная финансовая ситуация не соответствует формальным показателям. Значительная часть дохода уходила на обязательные платежи, а оставшихся средств объективно не хватало даже на базовые нужды.

Мы провели финансово-экономический анализ, показали структуру расходов и долговой нагрузки, подготовили правовую позицию, исключающую формальный подход суда.

В процессе кредиторы пытались доказать злоупотребление правом, но нам удалось отстоять позицию. В результате клиент признан банкротом, все долги списаны.

Кейс 3

Клиентка обратилась в крайне тяжёлый момент: после развода она осталась одна с ребёнком, без собственного жилья и с долгами по кредитам и микрозаймам. Основной доход уходил на аренду квартиры и базовые расходы — на погашение долгов средств фактически не оставалось. Ситуацию осложняло сразу несколько факторов: были открытые исполнительные производства, и приставы уже списывали деньги со счетов.

Фактически женщина оказалась перед выбором: платить по долгам или обеспечивать ребенку нормальные условия жизни. Наша задача была не просто запустить банкротство, а сделать это максимально безопасно: сохранить деньги, необходимые для аренды жилья, исключить незаконные списания социальных выплат, не допустить ухудшения условий для ребёнка.

Мы оперативно инициировали процедуру банкротства, чтобы остановить взыскание, добились прекращения списаний с защищённых выплат, и сопровождали клиента на каждом этапе, включая взаимодействие с приставами и судом.

В результате взыскания и давление кредиторов были остановлены, клиентка сохранила возможность оплачивать аренду и обеспечивать ребёнка, а долги полностью списаны в рамках закона.