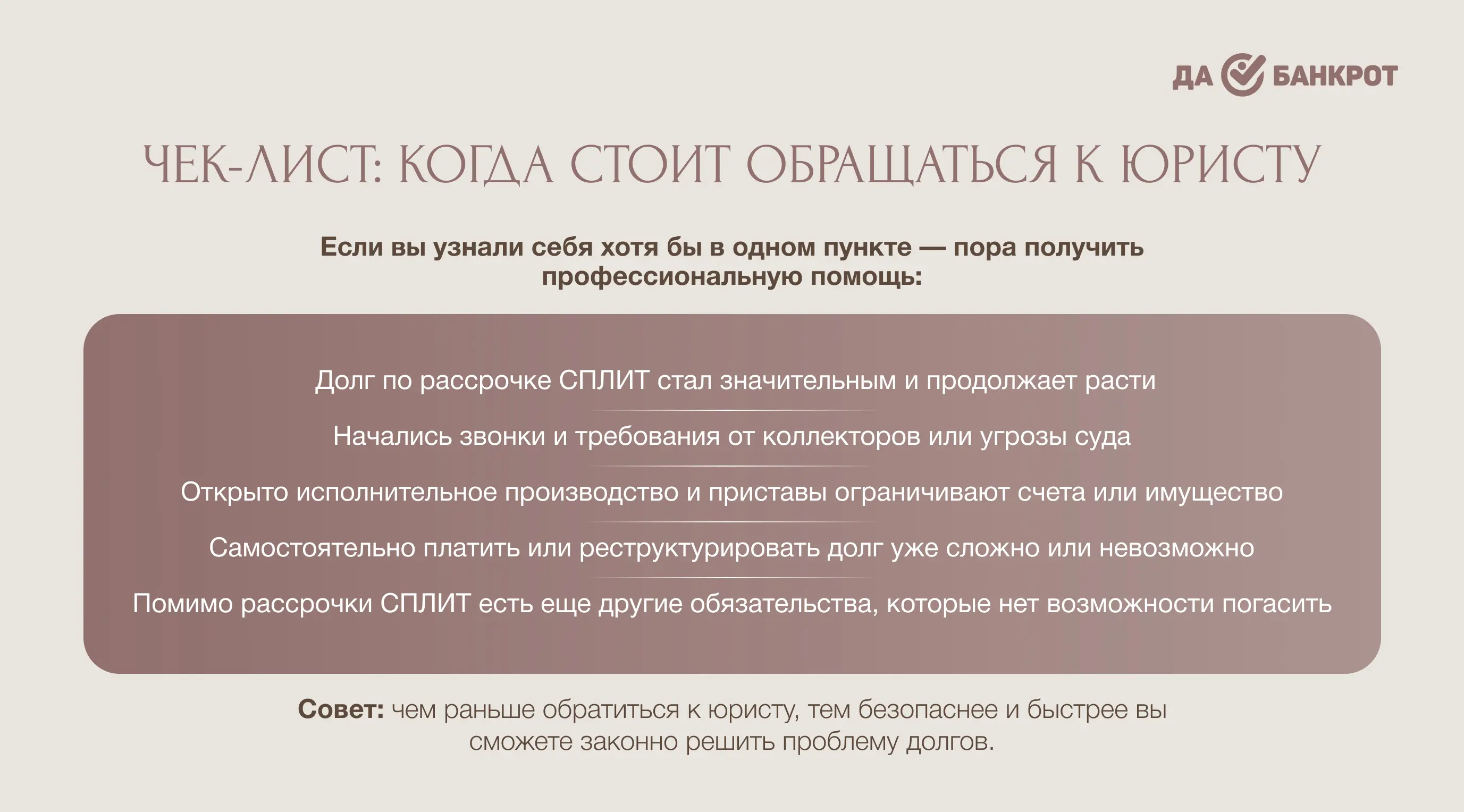

В процедуре банкротства долги по рассрочке рассматриваются наравне с банковскими кредитами и займами. При правильном сопровождении обязательства включаются в реестр кредиторов и полностью списываются по завершении процедуры.

Включение требований СПЛИТ в реестр требований кредиторов

После подачи заявления о банкротстве кредитор заявляет свои требования, которые включаются в официальный реестр. Это позволяет учесть задолженность в рамках единой процедуры списания долгов.

Особенности работы с такими кредиторами в суде

Рассрочка СПЛИТ юридически отличается от обычного кредита: изначально обязательство может оформляться через сервис рассрочки, но право требования нередко принадлежит банку или финансовой компании-партнёру. В процедуре банкротства важно правильно определить, кто именно является кредитором и на каком основании заявлена сумма долга.

Наши юристы проверяют расчёт задолженности, обоснованность начисленных штрафов и процентов, а также корректность передачи права требования, если долг был передан другой организации. После этого требование включается в реестр кредиторов на общих основаниях — вместе с банковскими кредитами и займами.

Полное списание задолженности по итогам процедуры

После завершения процедуры суд выносит определение о списании обязательств. Это распространяется и на долги по рассрочке СПЛИТ, если они включены в реестр требований кредиторов.