Вы когда-нибудь давали деньги в долг под расписку? Или, может, сами таким образом занимали нужную сумму? На первый взгляд, это простая и удобная форма займа. Но на практике она может стать источником серьезных проблем как для кредитора, так и для должника. Чтобы не оказаться в ситуации, когда вернуть денежные средства или защитить свои права оказывается почти невозможно, важно понимать, что это не просто бумажка, а юридически значимый документ с подводными камнями.

Долг по расписке: скрытые риски для должника и кредитора

Юридические риски при оформлении расписки для обеих сторон. Разбор требований закона, типичных ошибок и последствий. Пошаговая инструкция по составлению правильной расписки.

Юридическая сила: что говорит закон

Расписка — это письменное подтверждение факта получения денежных средств. С точки зрения закона, она приравнивается к договору займа, если соблюдены определённые условия. Но не всегда она имеет юридическую силу: мелкие ошибки или неточности могут обернуться полной потерей шансов на возврат средств.

Статья 808 ГК РФ: требования к оформлению

В законе закреплено: если договор займа заключен на сумму более 10 000 рублей, он должен быть оформлен письменно. А если его дает юр.лицо, письменная форма обязательна при любой сумме. Подтверждением сделки может выступать как полноценный договор, так и простая расписка.

Важно понимать, что договор займа — это реальная сделка. Это значит, что он считается заключённым не с момента подписания, а с момента фактической передачи денег или других вещей. Поэтому, даже при наличии правильно оформленного документа, критически важно иметь доказательства самой передачи.

Кроме того, письменно должны быть указаны дата составления, ФИО сторон, паспортные данные и ваша личная подпись. Наличие этих элементов критично, иначе договор может быть признан ничтожным.

Когда расписка не имеет силы

Иногда она теряет юр.силу, даже если денежные средства были вам переданы. Даже если документ написан от руки, это ещё не гарантирует, что суд его примет. Есть ряд ошибок:

-

Нет вашей подписи. Если она отсутствует либо указаны только инициалы, документ считается ничтожным.

-

Отсутствие паспортных данных. Без точной идентификации сторон вы можете заявить, что это письменное “обещание” составили не вы.

-

Ошибки в сумме. Несовпадения между цифрами и прописью — повод для сомнений в достоверности бумаги.

-

Исправления и зачеркивания. Суд может расценить такие следы редактирования как признак подделки и отказать в иске.

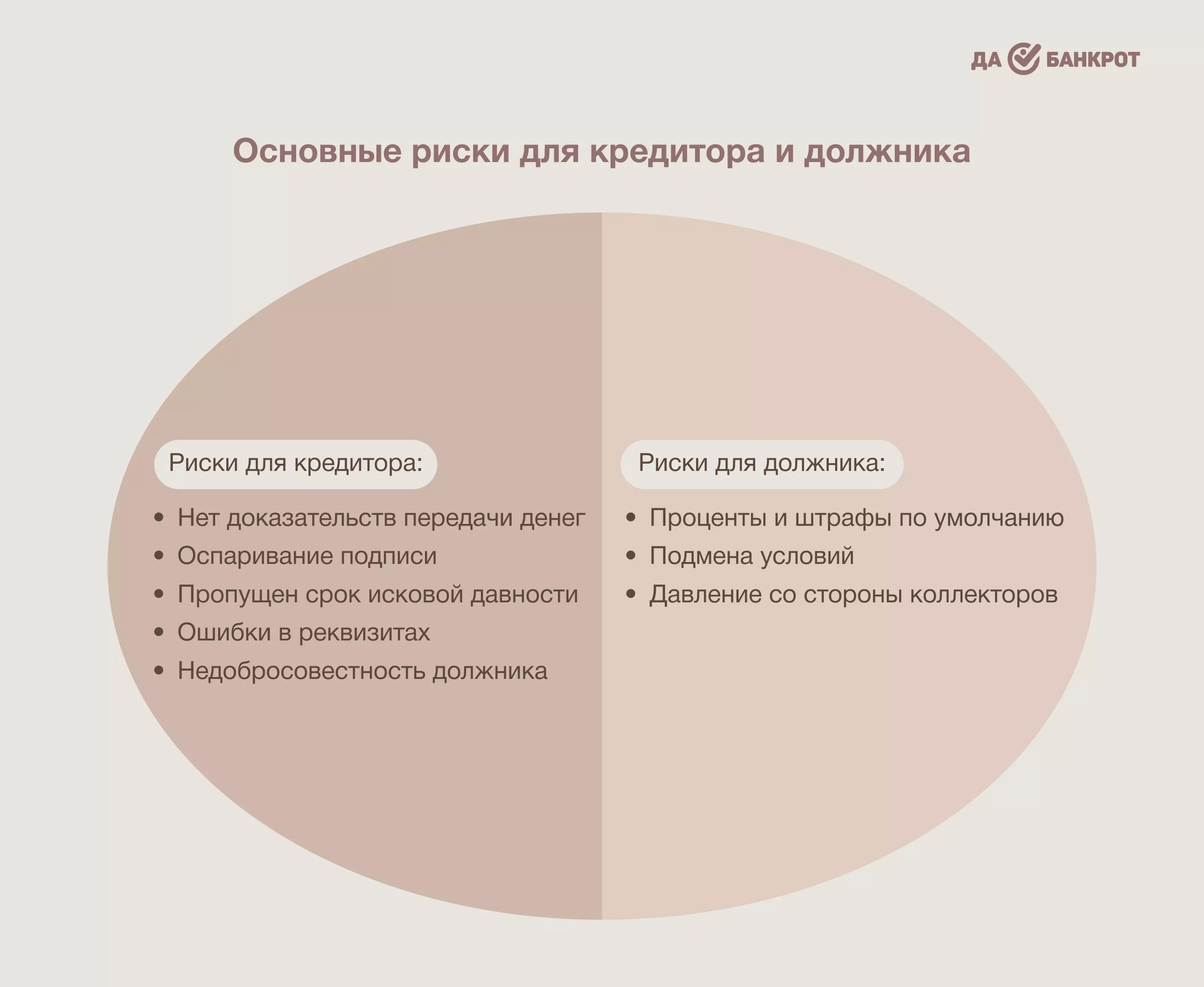

5 главных рисков для кредитора

Даже если ваш кредитор имеет расписку, это не всегда гарантирует, что он сможет без проблем вернуть деньги. Закон будет на его стороне только в том случае, если все оформлено грамотно, срок исковой давности не пропущен, а факт займа можно доказать. Ниже — ключевые риски.

1: Отсутствие доказательств передачи денег

Если вам передали наличные без свидетелей, переводов и расписка написана задним числом — суд может не принять её как достаточное доказательство. Особенно если вы станете всё отрицать. Самая уязвимая позиция — когда подписанные бумаги есть, а перевода по счёту или подтверждающего документа — нет.

2: Оспаривание подписи должником

Если расписку подписывали не вы, то вы можете об этом заявить. Но в этом случае будет назначена почерковедческая экспертиза, которая длится от одного до трёх месяцев и требует дополнительных расходов.

3: Пропуск срока исковой давности

Он составляет три года с момента, когда долг должен был быть возвращён. Но если у вас не был указан срок возврата, то он начинает исчисляться через 30 дней после предъявления письменного требования. Кредиторы часто не обращаются вовремя, думая, что время ещё есть, и в итоге лишаются права на взыскание. Это один из самых частых и обидных просчётов.

4: Недостоверные или неполные данные

Если отсутствуют ваши паспортные данные, не указана дата составления или сумма указана только цифрами без прописи, суд может признать расписку недействительной. Даже мелкая ошибка в фамилии или разночтения между цифрами и словами могут сыграть в вашу пользу.

5: Недобросовестное поведение должника

Даже при наличии юридически корректной расписки формально вы можете уклоняться от возврата: прятаться, скрывать имущество, переводить активы на третьих лиц, инициировать фиктивное банкротство. В этом случае судебное взыскание превращается в длительный и затратный процесс. Однако все перечисленные способы уклонения являются незаконными и могут повлечь за собой уголовную ответственность.

4 скрытые опасности для должника

Многие считают, что расписка — это формальность. Но на деле она может обернуться большими неприятностями и иметь последствия невыплаты.

Опасность 1: Неучтенные проценты и штрафы

Если у вас не указано, что долг беспроцентный, суд по умолчанию может начислить проценты по ставке ЦБ. Более того, кредитор может попытаться взыскать неустойку, даже если вы об этом не договаривались.

Опасность 2: Подмена условий

При отсутствии нотариального заверения расписку легко подделать или изменить. Бывают случаи, когда мошенники дописывают суммы, даты или условия, пользуясь тем, что документ не имеет защиты.

Опасность 3: Давление со стороны коллекторов

Даже по небольшой сумме долга расписку могут перепродать коллекторам. А те, как известно, действуют агрессивно: звонки, угрозы, визиты по месту жительства. Всё это становится реальностью, если дело не урегулировано заранее.

Как правильно составить расписку

Чтобы она защищала интересы обеих сторон, её нужно оформлять внимательно и грамотно.

7 обязательных пунктов для защиты интересов

Включите в документ:

-

Дату составления;

-

Полные ФИО и паспортные данные сторон;

-

Сумму цифрами и прописью;

-

Срок возврата;

-

Указание процентов (если они есть);

-

Способ передачи денег (наличными/переводом);

-

Ваша подпись (как заемщика) от руки.

Какие формулировки лучше не использовать

Избегайте расплывчатых фраз вроде «деньги переданы в долг на неопределённый срок» или «верну при возможности». Такие формулировки дают суду основания для отказа во взыскании. Лучше использовать чёткие сроки и юридически точные выражения.

Если вам предъявляют требования по расписке, это ещё не значит, что все действия кредитора законны и справедливы. Перед тем как идти на уступки или пугаться угроз — проверьте документ на ошибки по нашему чек-листу «5 признаков проблемной расписки».

Что делать при возникновении проблем

Если конфликт всё же возник, важно действовать быстро и по закону.

Для кредитора: порядок взыскания через суд

-

Подготовить доказательства передачи средств;

-

Собрать документы: расписку, переписку, выписки;

-

Подать иск в суд по месту вашего жительства;

-

После вынесения решения — получить исполнительный лист и передать его приставам.

Такой путь занимает время, но является законным способом вернуть средства.

Для должника: как оспорить незаконные требования

Если договор подделан, сумма не соответствует реальности или вы уже выплатили долг — подавайте встречный иск или возражение. В суде можно доказать свою правоту, представив документы, переписку или свидетелей.

Альтернативы: какие варианты надежнее

Иногда лучше использовать другие инструменты, особенно при крупных суммах.

Нотариальное заверение договора займа

Такой документ сложнее оспорить. Кроме того, нотариус разъяснит последствия сделки и проверит дееспособность сторон. Да, услуга платная, но она минимизирует риски.

Использование электронных сервисов

Можно оформить займ через электронную цифровую подпись или платформы вроде Госуслуг. Эти формы защищены технически, имеют юридическую силу и фиксируют передачу средств.

Судебная практика: показательные случаи

Пример 1: Когда суд отказал во взыскании

Гражданин А. подал иск на возврат 1,5 млн рублей. Расписка была без даты и без упоминания срока возврата. Суд отказал: невозможно определить, когда наступил срок исполнения обязательств.

Пример 2: Успешное оспаривание условий

Жительница Подмосковья смогла доказать, что её подпись была подделана. Суд назначил экспертизу, которая это подтвердила. Иск кредитора был отклонён.

Если вы хотите избежать неприятностей — оформляйте долговые отношения грамотно. А если уже возникли проблемы, и у вас нет возможности вернуть долг по расписке, то обращайтесь за правовой помощью к юристам «Да!Банкрот». Мы поможем списать задолженности через процедуру банкротства.