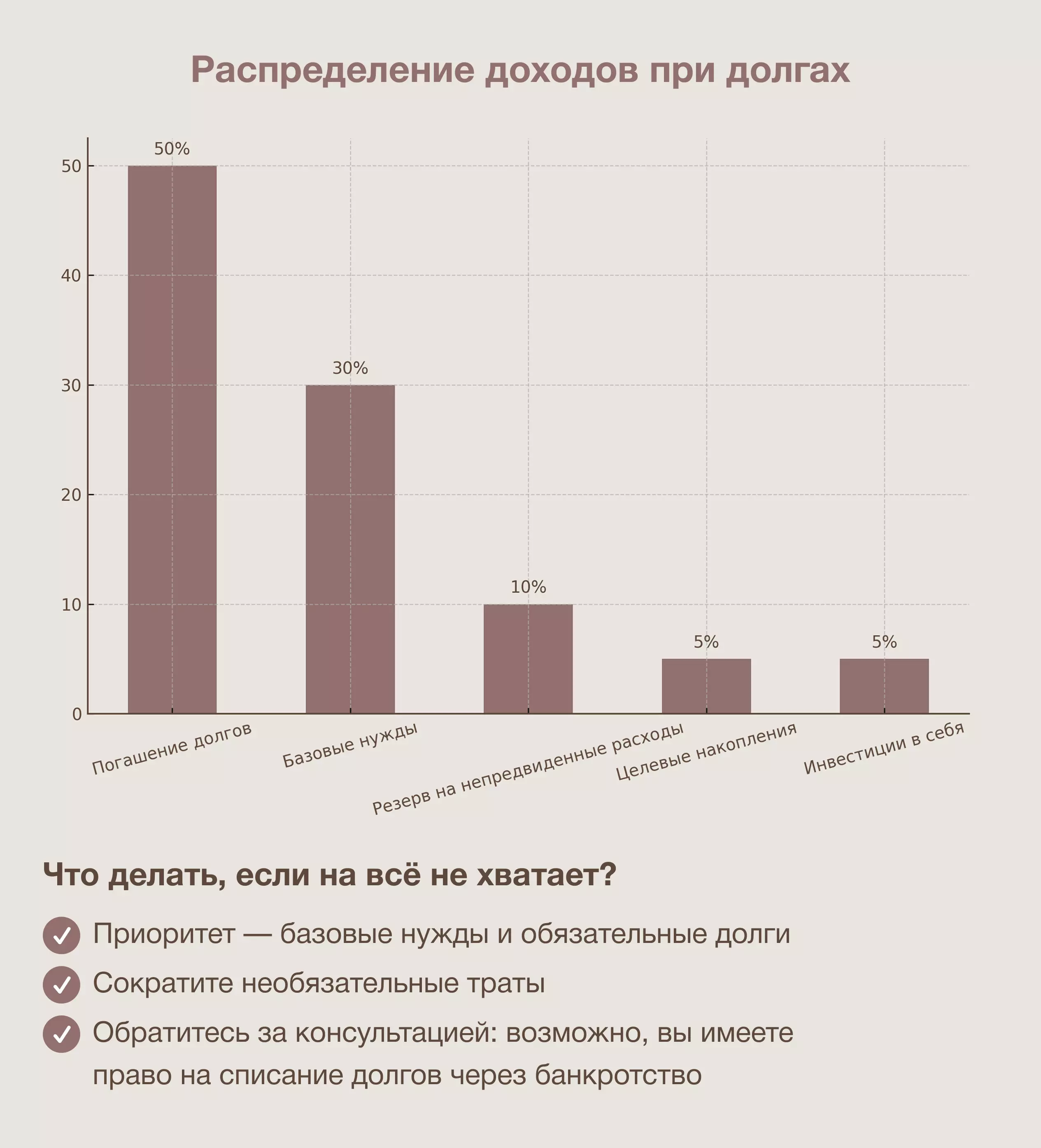

Когда человек оказывается в долгах, обычные подходы к ведению бюджета перестают помогать. Вот три фатальные ошибки в учете расходов, из-за которых ваши попытки исправить положение могут потерпеть неудачу:

- Игнорируются проценты и штрафы. Люди фиксируют только сумму долга, забывая о пени и неустойках.

- Нет приоритизации. Деньги тратятся хаотично, без деления на обязательное и второстепенное.

- Всё держится «в голове». Без наглядной картины сложно заметить утечки и принимать решения.

Понимание этих ошибок — первый шаг к решению проблемы. Давайте рассмотрим историю Алексея, который смог вырваться из долговой ямы, начав системно подходить к своему бюджету:

История Алексея: "Как я платил по кредитам, но долг рос"

У меня было три кредита. Я старался платить по ним каждый месяц, но постоянно приходилось занимать деньги — на еду, бензин, нужды ребёнка. Казалось, я делаю всё правильно, но через год мои долги удвоились. Почему? Потому что я не учитывал проценты и штрафы, а деньги расходились хаотично. Я не разделял важные и второстепенные траты, всё просто «уходило в никуда».

Всё изменилось, когда я прочитал книгу «Победа над долгами». Я записывал все свои доходы и расходы, включая проценты и штрафы по кредитам, и впервые увидел, куда уходит каждая копейка. Используя метод приоритизации долгов из книги, я стал платить сначала по самым срочным долгам, а потом распределять деньги на остальные расходы.

Через 6 месяцев я вышел из минуса, долгов стало меньше, и я почувствовал, что могу контролировать свою финансовую ситуацию. Стал жить спокойнее, зная, что теперь деньги работают на меня, а не наоборот.