Перестаньте винить себя за прошлые ошибки и стыдиться долгов. Банкротство — это не поражение, а законный инструмент, который позволяет взять ситуацию под контроль. Чем раньше вы это осознаете, тем быстрее сможете остановить давление кредиторов и начать строить финансовую жизнь заново.

Контроль вместо хаоса: Вы управляете процессом, а не долги управляют вами

Запуск процедуры переводит ваши долги из хаоса в чёткую систему с понятными этапами и сроками. Вы заранее знаете, как будет развиваться процесс и к какому результату он приведёт.

Законная остановка: Мгновенное прекращение звонков, роста долгов и действий приставов

С началом процедуры все кредиторы теряют право требовать от вас выплаты, а звонки, письма и угрозы прекращаются. Всё общение с банками и коллекторами берут на себя юристы, которые сопровождают вас на каждом этапе процедуры, обеспечивая полное соблюдение закона и освобождая вас от постоянного давления.

Финансовая реабилитация: Четкий план и конечная точка — списание долгов

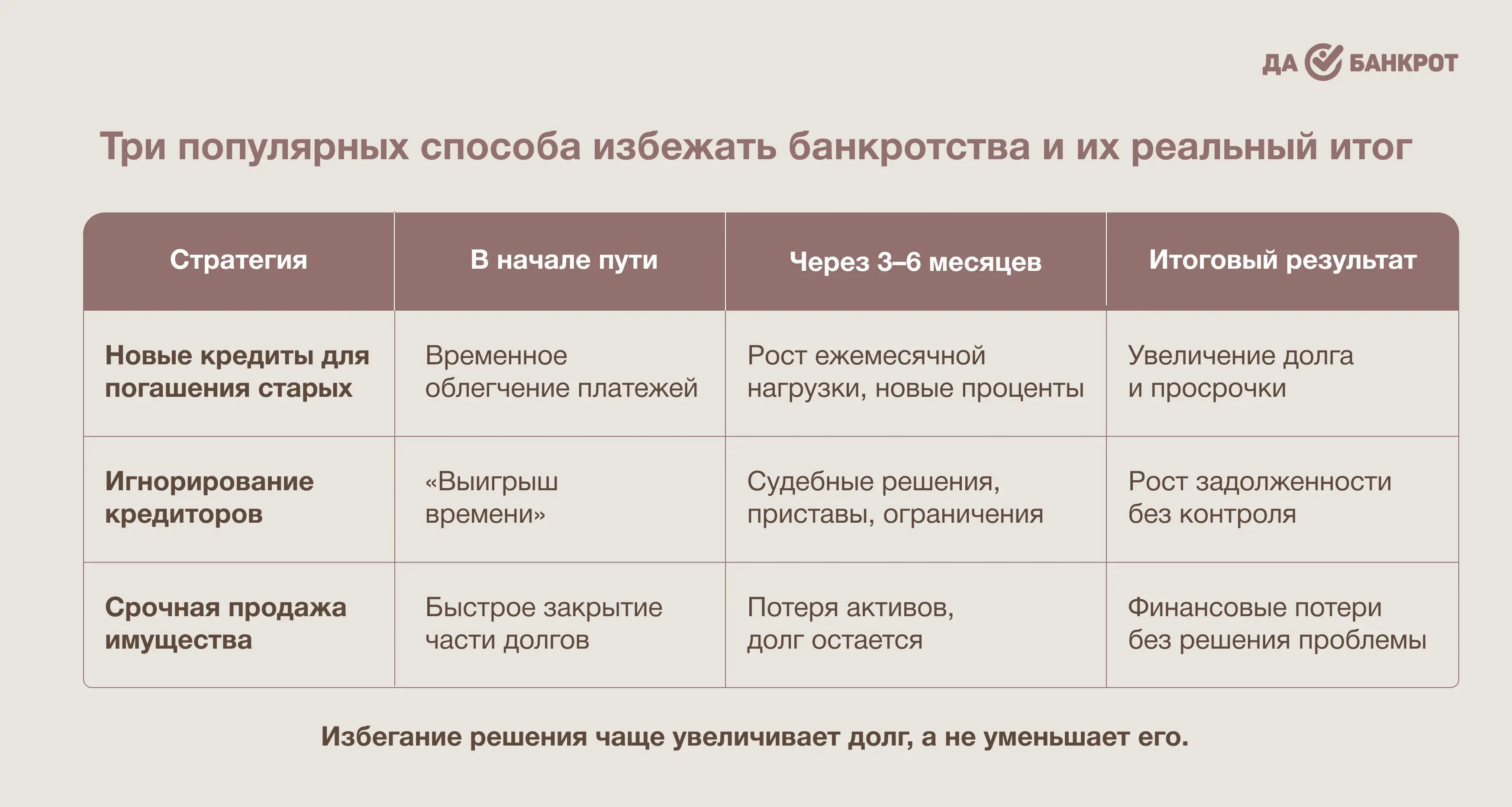

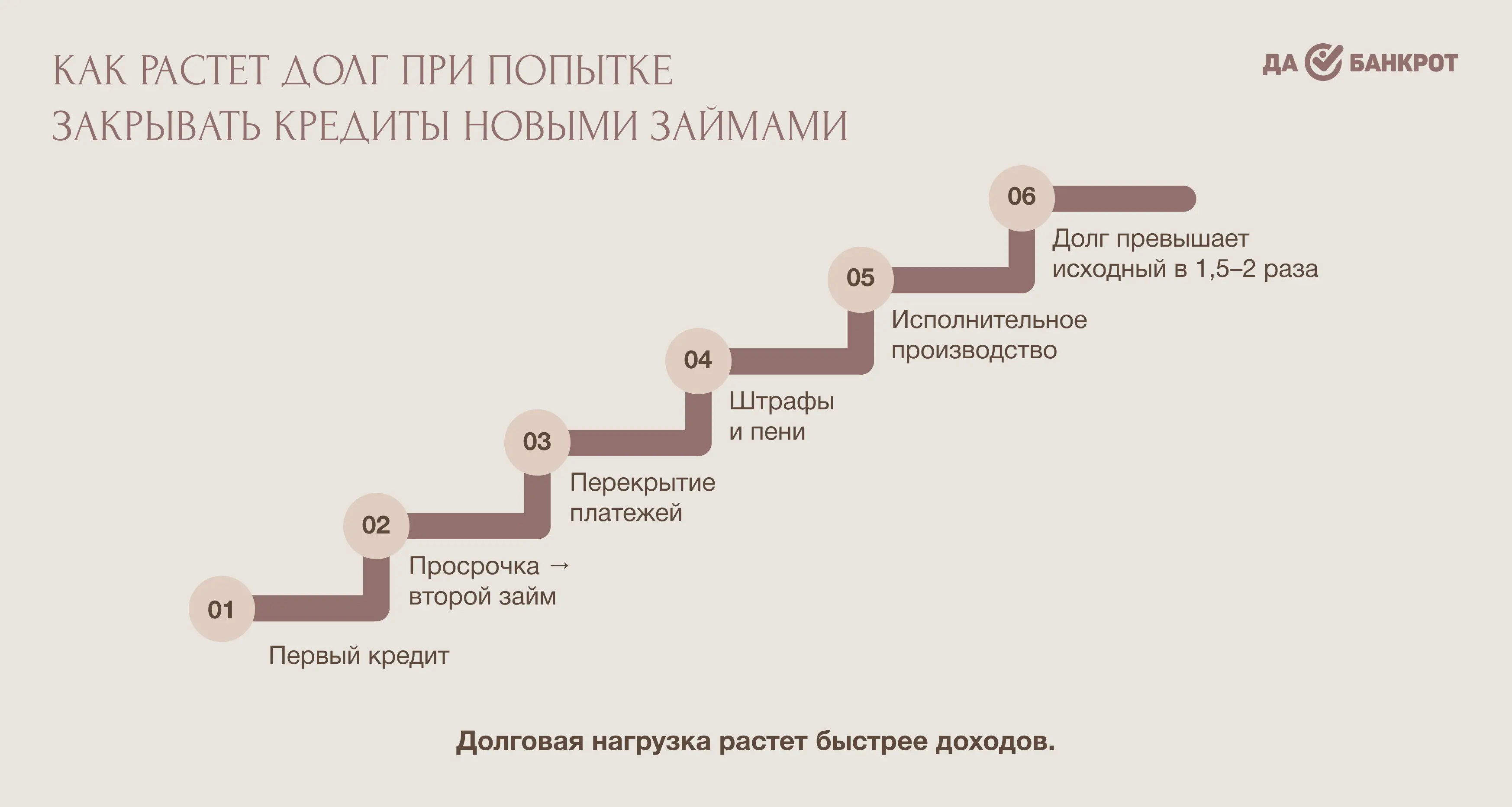

В отличие от бесконечных попыток «перекрывать» кредиты новыми займами, процедура дает конечную цель — законное освобождение от обязательств и возможность начать новую финансовую историю.

С долгами каждый сначала пытается справиться сам. Но чаще всего проблема не уменьшается, а постепенно захватывает всё больше денег, времени и сил. Важно вовремя остановиться и выбрать решение, которое действительно работает. Пройдитесь по нашему чек-листу. Если вы узнаёте себя в нескольких пунктах — значит, дело уже не во временных трудностях, а в системной долговой нагрузке.