Если вы готовитесь к банкротству или уже подали заявление, почти наверняка сталкивались с этим: банк продолжает начислять пени, штрафы и комиссии по кредитной карте, а сумма долга в выписке растёт, несмотря на процедуру. Возникает закономерный вопрос — нужно ли платить эти начисления или их можно оспорить?

Штрафы и комиссии по кредитке в банкротстве: платить или оспаривать?

Банк начисляет пени и комиссии по кредитной карте после подачи на банкротство? Узнайте, какие штрафы можно оспорить, как остановить рост долга и исключить незаконные начисления.

Правовой статус штрафных начислений при банкротстве

После подачи заявления на банкротство, банки могут продолжать присылать выписки, в которых появляются новые пени и комиссии, а сумма долга по кредитной карте будет расти. В этот момент возникает главный вопрос: имеют ли такие штрафные начисления юридическую силу в процедуре банкротства или их можно не учитывать?

Закон действительно позволяет кредиторам заявлять в деле не только основной долг, но и штрафы, пени, комиссии по кредитной карте. Однако это не означает, что любые начисления автоматически признаются законными. В процедуре банкротства важно не то, что банк указал в своих требованиях, а на каком основании и за какой период были начислены эти суммы. Именно здесь и появляется возможность их оспаривания и исключения из реестра требований кредиторов.

Какие штрафы и комиссии включают в реестр требований кредиторов

Когда банк заявляет свои требования в деле о банкротстве, он обычно включает в них основной долг по кредитной карте, проценты за пользование кредитом, штрафы, пени и комиссии.

Формально закон это допускает. Но важно понимать: включение в реестр не означает, что все начисления законны и подлежат оплате. Суд проверяет не только сумму, но и основания для каждого платежа. Именно здесь и появляется возможность оспаривания.

Почему банки начисляют пени после подачи заявления о банкротстве

На практике банки часто продолжают начислять штрафы уже после подачи заявления о банкротстве. Причины простые:

— автоматические системы расчёта;

— отсутствие учёта даты введения процедуры;

— попытка увеличить размер требований.

Для вас это выглядит как нарушение закона — и во многих случаях так оно и есть.

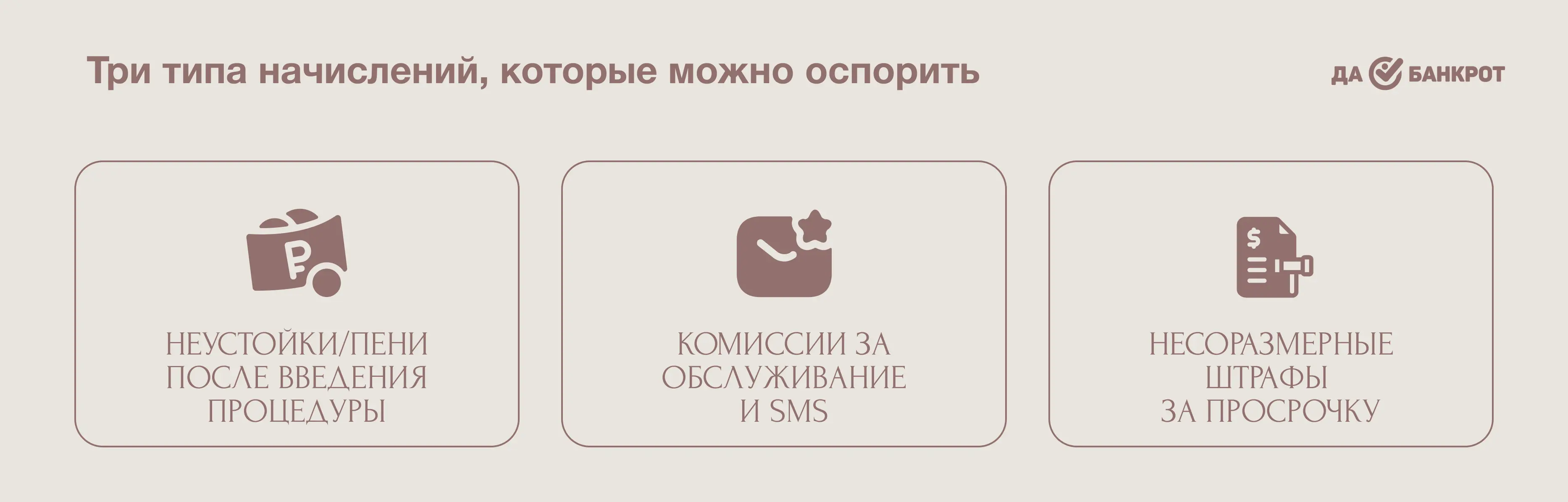

3 типа начислений, которые можно оспорить

На практике в требованиях банка почти всегда есть суммы, которые можно и нужно оспаривать. Часть штрафов и комиссий по кредитной карте начисляется с нарушением закона или в заведомо завышенном размере. Если вовремя выявить такие начисления, их можно исключить из реестра и существенно сократить общий долг в процедуре банкротства.

Неустойки и пени, начисленные после введения процедуры

После введения процедуры банкротства действует мораторий. Это означает, что неустойки и пени начисляться не должны. Если банк продолжает их считать, такие суммы подлежат исключению из реестра. Судебная практика по этим спорам складывается в пользу должников.

Комиссии за обслуживание и SMS-информирование

Комиссии по кредитной карте в банкротстве — отдельная проблема. Если банк фактически не оказывает услугу (например, карта заблокирована), но продолжает списывать плату за обслуживание или SMS, такие начисления признаются необоснованными.

Штрафы за просрочку, размер которых явно несоразмерен

Даже если штраф начислен до банкротства, его размер может быть уменьшен. Суд вправе применить статью 333 ГК РФ и снизить неустойку, если она явно несоразмерна долгу. Это один из самых эффективных способов сократить сумму требований.

Как банкротство останавливает рост штрафов

Банкротство – это не только способ законно списать долги, но и инструмент, который останавливает бесконтрольный рост штрафов и комиссий по кредитной карте. Таким образом, процедура защищает вас от дальнейшего финансового давления со стороны банка и создает реальную возможность урегулировать задолженность без дополнительных необоснованных трат.

Мораторий на начисление неустоек после введения процедуры

С момента подачи заявления на банкротство вступает мораторий на начисление неустоек, что означает, что новые пени и штрафы перестают расти. Если этого не происходит — банк нарушает закон.

Фиксация суммы долга на дату подачи заявления

Сумма вашего долга фиксируется на дату подачи документов, и любые незаконные или явно завышенные начисления можно оспорить и исключить из реестра требований кредиторов. Всё, что начислено позже, требует отдельной проверки. Именно поэтому начисления по кредитной карте в процедуре банкротства нужно внимательно анализировать.

Исключение из реестра незаконных начислений

Незаконные штрафы можно исключить из реестра через подачу возражений. Это делаете вы сами или ваш представитель, а финансовый управляющий участвует в процессе.

Реальный кейс из нашей практики: как мы оспорили 150 000 ₽ штрафов

К нам обратился клиент, у которого помимо потребительских кредитов была еще и кредитная карта, по которой банк начислил более 150 000 ₽ штрафов и пеней. Большая часть суммы была посчитана уже после подачи заявления о банкротстве.

Мы проанализировали договор, запросили полную выписку, подготовили возражения и участвовали в судебном заседании. В результате суд признал начисления незаконными и исключил около 80% штрафов из реестра требований кредиторов. Итоговая сумма долга сократилась в разы.

Если вы планируете банкротство, важно понимать, какие начисления банка можно оспорить, а какие — являются законными. Этот чек-лист поможет пошагово проверить штрафы и комиссии по кредитной карте, чтобы защитить свои права и минимизировать задолженность. Скачивайте наш чек-лист абсолютно бесплатно!

Пошаговая инструкция по оспариванию начислений

Оспаривание штрафов и комиссий по кредитке при банкротстве требует четкой и последовательной работы. Следуя этим шагам, вы значительно повышаете шансы на успешный результат.

Шаг 1. Получение полной выписки по карте с расшифровкой всех начислений

Сначала вам необходимо получить полную выписку по карте с расшифровкой всех начислений – это позволит увидеть, какие суммы являются спорными. Важно видеть не общую сумму, а каждое начисление отдельно: дата, основание, тип штрафа или комиссии.

Шаг 2. Анализ договора на соответствие начислений закону

Далее проведите анализ договора с банком на соответствие закону, чтобы выявить незаконные или завышенные начисления. Проверяется, предусмотрены ли такие штрафы договором и соответствуют ли они закону. На этом этапе чаще всего выявляются нарушения.

Шаг 3. Подача возражений в суд на включение требований в реестр

После этого подавайте возражения в суд с требованием исключить неправомерные суммы из реестра требований кредиторов. Возражения подаются в арбитражный суд с обоснованием незаконности начислений. Суд рассматривает их в рамках дела о банкротстве.

Что будет, если не оспаривать незаконные начисления

Если вы проигнорируете возможность оспорить начисления, последствия могут быть неприятными. Поэтому важно своевременно реагировать и защищать свои права.

Увеличение общей суммы долга

Неоспоренные штрафы автоматически увеличивают размер требований банка.

Снижение шансов на успешное завершение процедуры

Чем выше сумма долга, тем сложнее процедура и выше риск затягивания дела.

Риск отказа в списании части долга

В отдельных случаях существует риск, что часть штрафов и пеней не будет списана, а вы окажетесь обязаны их погашать даже после завершения процедуры.

Особенности списания штрафов и комиссий

Не все начисления по кредитной карте автоматически списываются в ходе банкротства. Обычно списываются основная задолженность и законные штрафы, начисленные до подачи заявления. При этом незаконные или явно завышенные пени можно исключить из реестра, но комиссии за обслуживание, SMS-информирование или просрочки, которые предусмотрены договором и не нарушают закон, могут сохраниться.

Какие начисления списываются вместе с основным долгом

Как правило, списываются законные штрафы и комиссии, включённые в реестр и не оспоренные сторонами.

В каких случаях штрафы могут сохраниться после процедуры

Штрафы могут сохраниться, если они признаны законными и вы не заявили возражения. Именно поэтому вопрос, списываются ли штрафы по кредитке при банкротстве, напрямую зависит от ваших действий.

Если вы столкнулись с подобной ситуацией, мы поможем пройти процедуру банкротства. Наши специалисты подготовят все необходимые документы и представят ваши интересы в суде. С нашей помощью вы сможете списать основную задолженность, исключить незаконные штрафы и снизить финансовую нагрузку.