Вы недавно стали мамой — и вместо спокойствия ощущаете тревогу: как теперь платить по кредитам, если дохода нет? Банковская система в России предлагает несколько механизмов отсрочки, но большинство заемщиков не знают, как ими грамотно воспользоваться, чтобы не попасть в долговую ловушку. В этой статье вы узнаете, как не платить кредит в декрете на законных основаниях, какие подводные камни таят «льготные» условия и почему банкротство может оказаться реальным выходом для матерей с долгами.

Как законно не платить в декрете по кредиту

Пошаговая инструкция как легально приостановить платежи по кредиту в декрете. Разбор кредитных каникул, реструктуризации и банкротства для матерей с детьми.

3 законных основания для приостановки платежей

Если вы временно не в состоянии погашать задолженность, это не означает, что вы обязательно станете должником. Существуют законные способы не платить кредит, которые защищают интересы заемщика, особенно в социально уязвимом положении — например, во время декрета.

Основание 1: Кредитные каникулы по закону (Федеральный закон №106-ФЗ)

Первое основание предусмотрено Федеральным законом №106-ФЗ. Он дает право на кредитные каникулы гражданам, оказавшимся в сложной жизненной ситуации. Если ваш среднедушевой доход снизился более чем на 30%, вы имеете право подать заявление в банк на отсрочку сроком до 6 месяцев.

Основание 2: Реструктуризация долга через суд

Если банк отказывает в отсрочке или предлагает невыгодные условия, доступна реструктуризация кредита в декрете через суд. Это особенно актуально при наличии нескольких кредитов и отсутствии официального дохода. Суд может утвердить новый график выплат с учетом ваших обстоятельств.

Основание 3: Отсрочка по условиям договора

Некоторые кредитные договоры изначально предусматривают возможность отсрочки или изменения условий погашения. В этом случае действует отсрочка по условиям договора — достаточно подать заявление и приложить документы, подтверждающие роды и декрет.

Как оформить кредитные каникулы: пошаговая инструкция

Закон даёт вам право — но его нужно грамотно реализовать. Вот как правильно оформить кредитные каникулы для декретниц, чтобы банк не отклонил заявку.

Шаг 1: Подготовка документов из ЗАГСа и поликлиники

Соберите свидетельство о рождении ребёнка, справку о постановке на учёт по беременности, документ о доходах за последние 3 месяца и — по возможности — справку о снижении дохода.

Шаг 2: Подача заявления в банк

Обратитесь в банк, где оформлен кредит. Подайте заявление с пометкой «о предоставлении кредитных каникул» и приложите пакет документов. Лучше направлять заявление через личный кабинет или заказным письмом.

Шаг 3: Получение письменного подтверждения

Банк обязан ответить в течение 5 рабочих дней. Обязательно получите письменное подтверждение решения. Если банк отказал — вы вправе обжаловать его действия в ЦБ РФ или суде.

5 скрытых рисков при оформлении каникул

Отсрочка — не панацея. Многие мамы подписывают договор о каникулы, не вникая в детали. В результате — долги растут, а кредитная история портится.

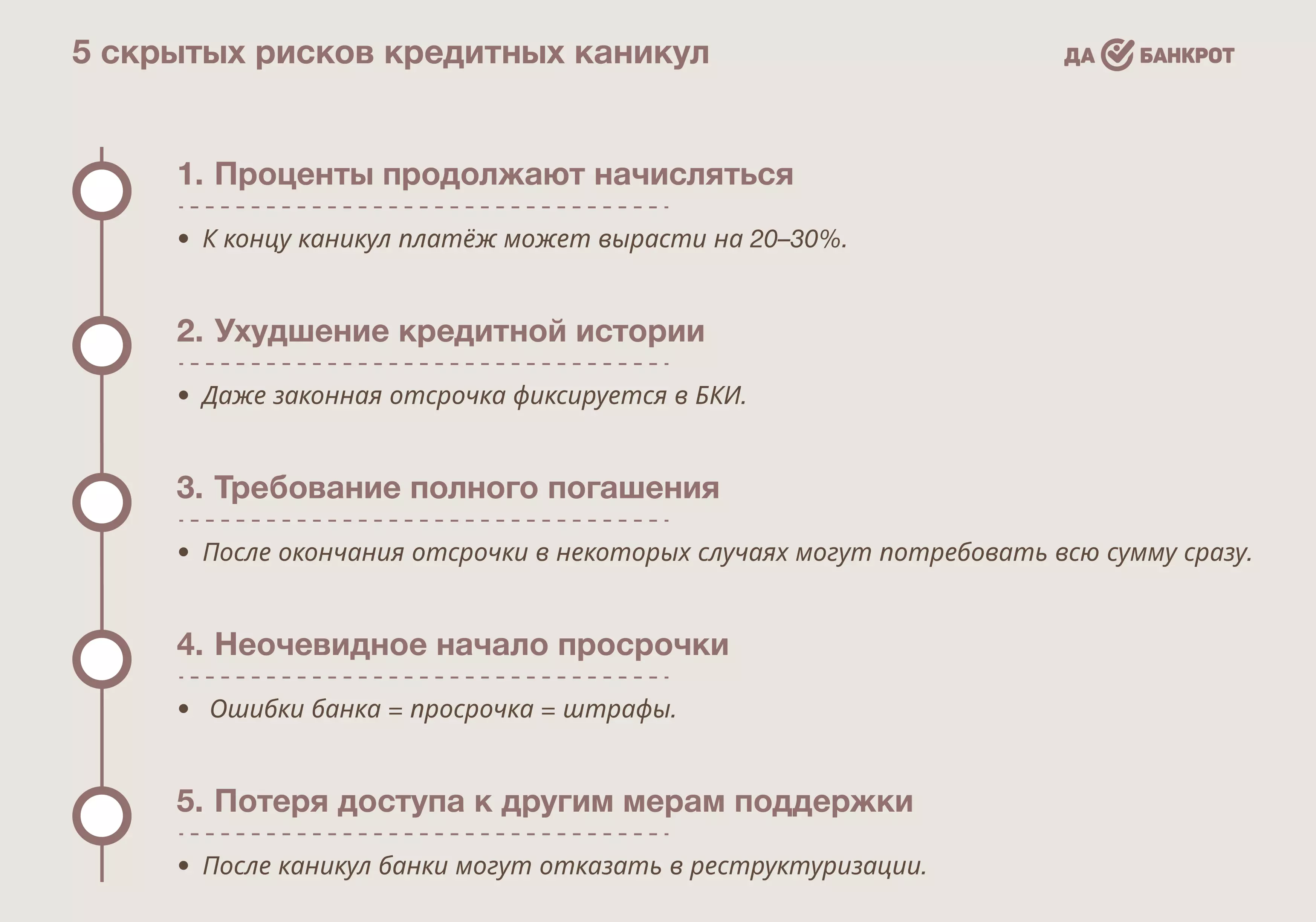

Риск 1: Начисление процентов во время отсрочки

Банк может не остановить начисление процентов, даже если вы временно не платите основной долг. И хотя вы не получаете уведомлений о просрочке, сумма кредита продолжает расти. К концу «льготного периода» вы можете обнаружить, что платить нужно больше, чем до начала каникул. Это особенно опасно при высоких ставках — даже 3–6 месяцев отсрочки приводят к росту общей переплаты на десятки тысяч рублей.

Риск 2: Ухудшение кредитной истории

Даже если каникулы предоставлены по закону, сам факт изменения условий отражается в вашей кредитной истории. Бюро кредитных историй зафиксирует, что вы обратились за послаблением. Это может стать сигналом для других банков: клиент находится в зоне риска. В будущем вы можете столкнуться с отказами при попытке взять ипотеку или оформить рассрочку.

Риск 3: Требование полного погашения после каникул

Некоторые договоры содержат скрытое условие: если вы не возобновите выплаты в полном объёме сразу после окончания отсрочки, банк может потребовать досрочное погашение всей суммы долга. Это формально законно и часто применяется к клиентам, чья платёжеспособность вызывает сомнения. В такой ситуации вы окажетесь под давлением, не имея ресурса вернуть крупную сумму сразу.

Риск 4: Неожиданное включение в просрочку

Если банк отказывает в предоставлении каникул или неправильно оформляет документы, вы можете не заметить, как началась официальная просрочка. Информация об этом может появиться в вашей кредитной истории через месяц-два. В это время начисляются штрафы, а сумма долга незаметно растёт.

Риск 5: Потеря права на другие меры поддержки

Обратившись за отсрочкой, вы можете потерять возможность подать заявление на реструктуризацию долга или воспользоваться программой поддержки от государства. Банки часто считают, что одна форма помощи уже была использована, и отказывают в других. Это ограничивает гибкость ваших дальнейших шагов.

Альтернативные варианты для декретниц

Если кредитные каникулы невозможны или опасны из-за скрытых условий, рассмотрите альтернативные методы закрытия долгов.

Вариант 1: Досрочное погашение материнским капиталом

Если у вас есть право на материнский капитал, вы можете использовать его для досрочного погашения кредита — если это ипотека или целевой кредит на конкретное строительство, реконструкцию или покупку жилища. Не забудьте получить одобрение ПФР и согласовать сделку с банком.

Вариант 2: Продажа имущества с согласия банка

Иногда выход — это продажа машины или квартиры с одновременным закрытием долга. Важно: если залог оформлен, потребуется согласие банка. Такой вариант помогает избежать судебных споров.

Когда банкротство становится лучшим решением

Если выплаты невозможны, дохода нет, а банк не идёт на уступки — банкротство для матерей в декрете может стать единственным способом законно избавиться от долгов.

Ситуация 1: Многодетная мать с несколькими кредитами

Если у вас трое и более детей, а сумма ежемесячных выплат превышает доход, суд может признать вас неплатежеспособной и списать долги. При этом имущество, необходимое для жизни, сохраняется.

Ситуация 2: Отказ банка в реструктуризации

Вы обратились с заявлением, предоставили все документы, но получили отказ. Это основание для подачи заявления о признании банкротом. Вам не нужно ждать — закон на вашей стороне.

Это лишь две ситуации из сотни возможных. Банкротство станет выходом из долговой ямы и в множестве других случаев. На бесплатной консультации наши юристы помогут вам во всем разобраться.

Как подготовиться к банкротству в декрете

Чтобы процедура прошла спокойно и без рисков, важно правильно подготовиться. Особенно если вы получаете детские пособия, которые нельзя взыскивать.

Какие документы собрать заранее

Подготовьте кредитные договоры, выписки из банка, справки о доходах, подтверждение социального статуса (например, свидетельства о рождении детей, справки из ПФР). Чем полнее досье — тем проще юристу защитить ваши интересы.

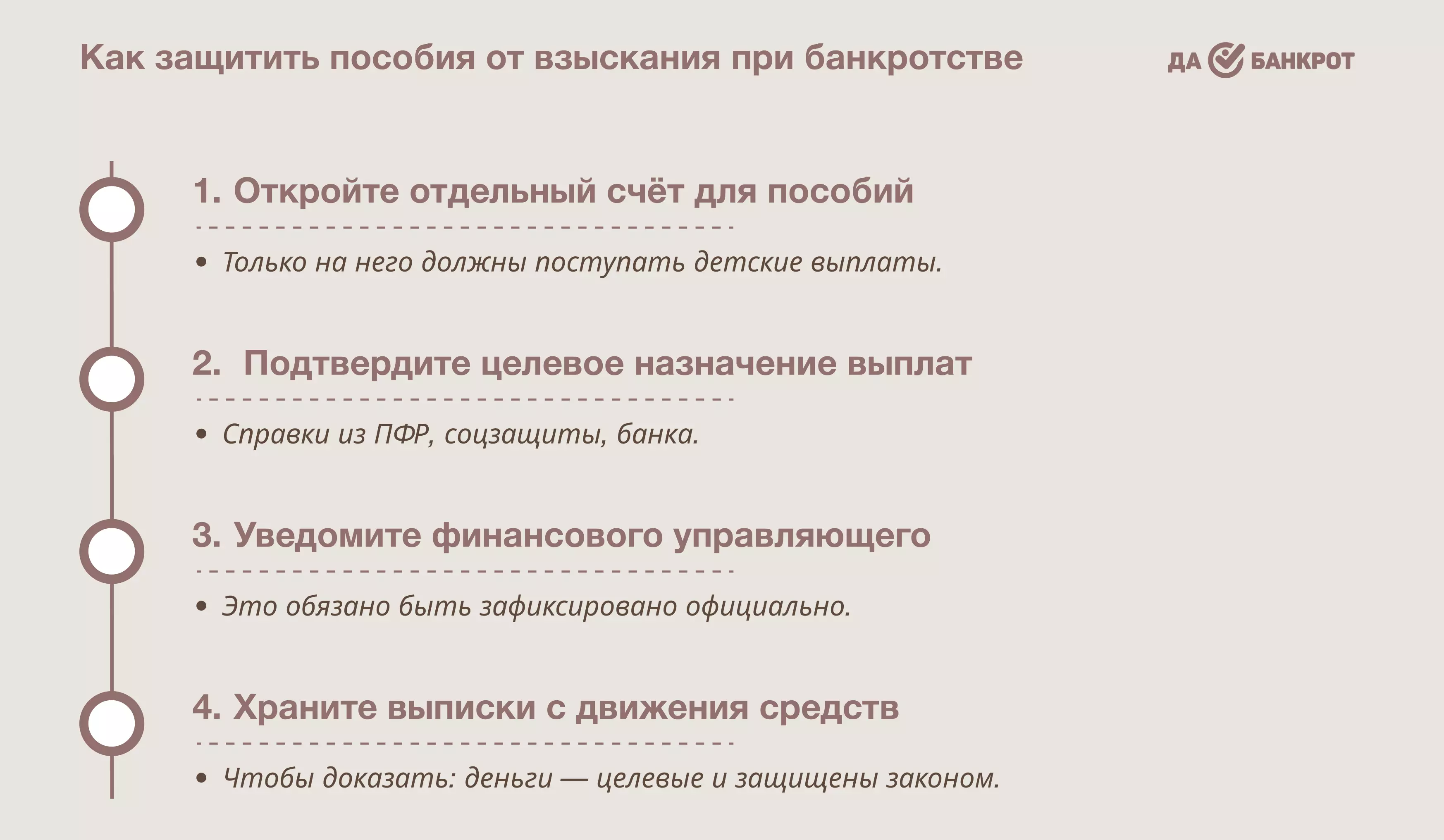

Как защитить детские пособия от взыскания

Назначьте отдельный счёт, куда поступают пособия, и уведомите об этом финансового управляющего. По закону эти выплаты не подлежат взысканию, но их нужно своевременно «отделить» от общего потока средств.

Если вы не знаете, как действовать правильно, чтобы не допустить ошибок — обратитесь к нашим юристам. Консультация бесплатная, а грамотные действия сэкономят вам месяцы стресса и сотни тысяч рублей. Главное — знать свои права и использовать их правильно.