Если вы уже устали от мыслей о долгах, «вдруг возьму займ до зарплаты», или боитесь, что кто-то может оформить кредит на ваше имя — значит, пришло время действовать на опережение:

Функция работает через портал Госуслуги, доступна каждому гражданину РФ и не требует посещения банка.

Шокирующая статистика: сколько россиян уже подключили запрет

Если вам кажется, что вы «слишком тревожитесь» — нет. С вами уже миллионы. По данным Минцифры и ЦБ РФ:

- На начало прошлого года функцию самозапрета активировали 7,2 млн человек

- За последние 12 месяцев — рост подключений составил 87%

- Каждый третий — в возрасте от 18 до 35 лет

Причина проста: слишком много случаев, когда кредиты оформляют без ведома. И слишком мало шансов вернуть всё назад без стресса. Вот реальные истории.

Реальные кейсы: как люди попадали в кредитную кабалу

В этих историях — возможно, вы узнаете себя. Или близких.

Кейс 1 — Ольга, 42 года, Воронеж:

Было: потеряла паспорт. Через месяц пришло СМС: «Ваша заявка на кредит одобрена».

Стало: подала заявление в полицию, отменила займ через суд. Подключила самозапрет — больше ни одного инцидента.

Кейс 2 — Алексей, 27 лет, Уфа:

Было: взял микрозайм «на лечение», потом второй — чтобы отдать первый, и так 4 раза подряд. Общий долг — более 700 тыс. ₽.

Стало: установил бессрочный самозапрет, прошёл финансовую реабилитацию, теперь откладывает деньги на подушку.

Кейс 3 — Светлана, 35 лет, Москва:

Было: Банк без согласия оформил кредитную карту, деньги списались автоматически за «допуслуги».

Стало: Через Госуслуги запретила любые кредитные предложения. Спит спокойно.

Кейс 4 — Дмитрий, 59 лет, Краснодар:

Было: попал на фишинговый сайт Госуслуг, ввёл логин и пароль. Через 2 дня на его имя был оформлен займ в 120 000 ₽.

Стало: вернул деньги через суд. Теперь не только пользуется самозапретом, но и предупредил об этом всех родственников.

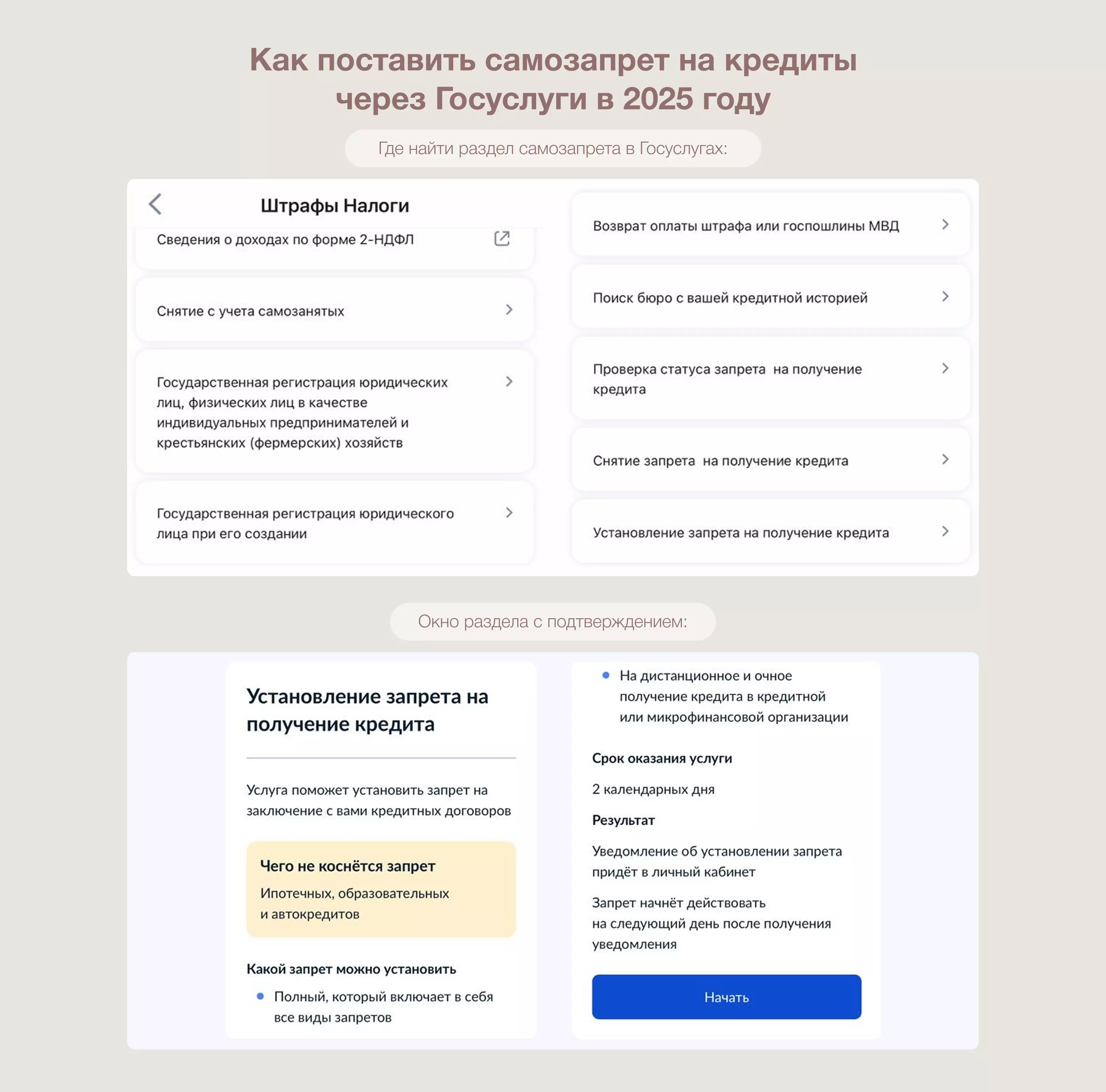

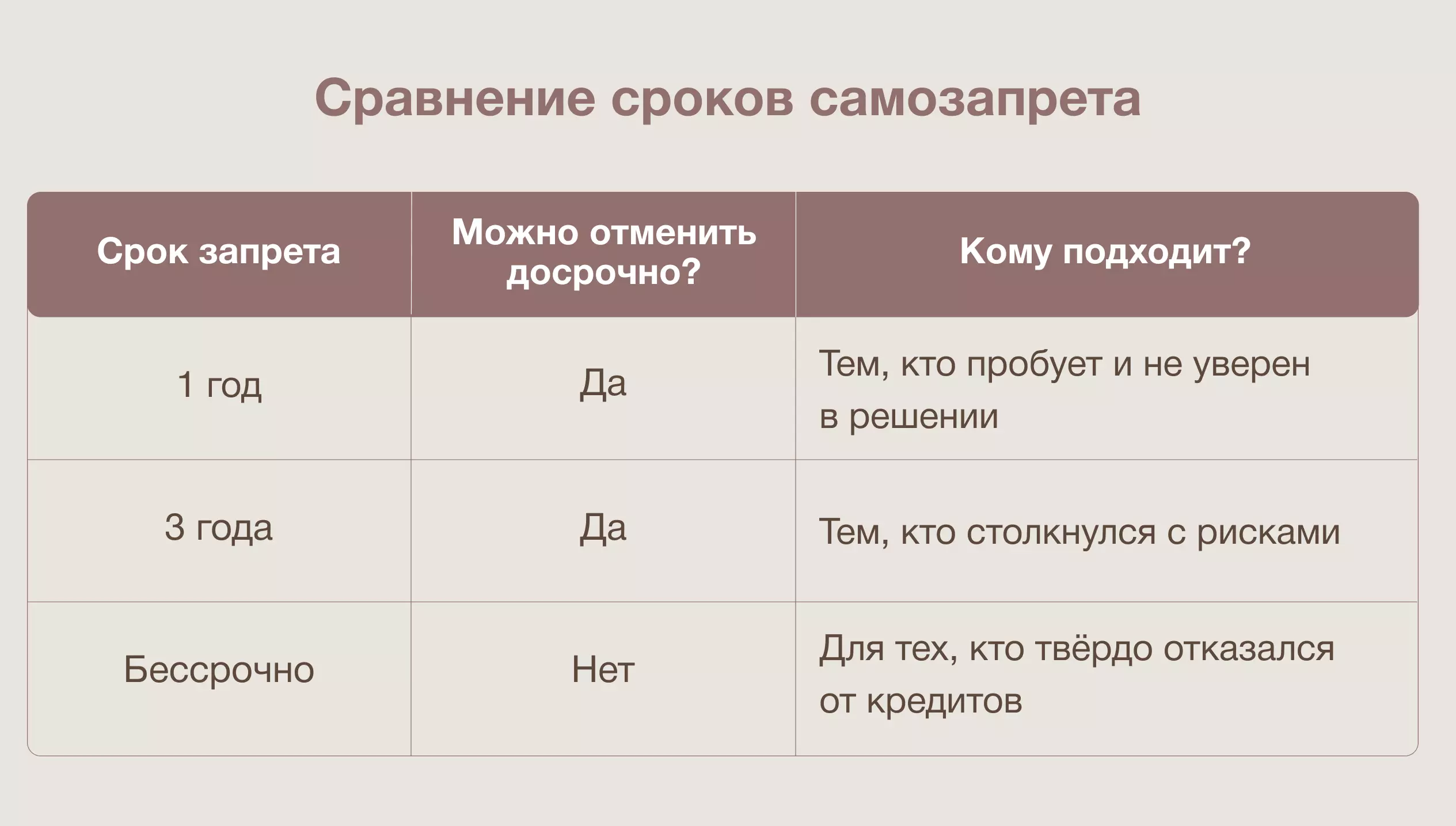

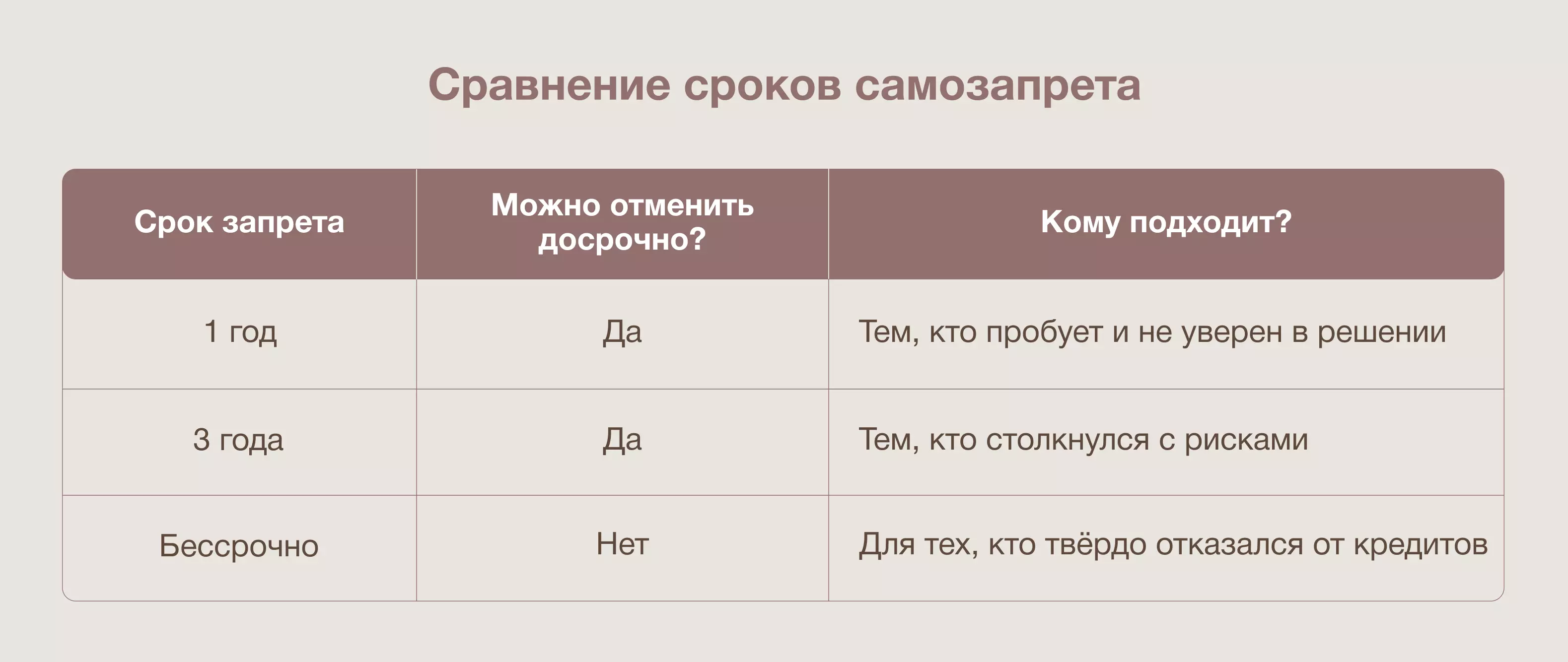

Теперь давайте разберёмся: как включить запрет. Спокойно, пошагово и с пояснениями.