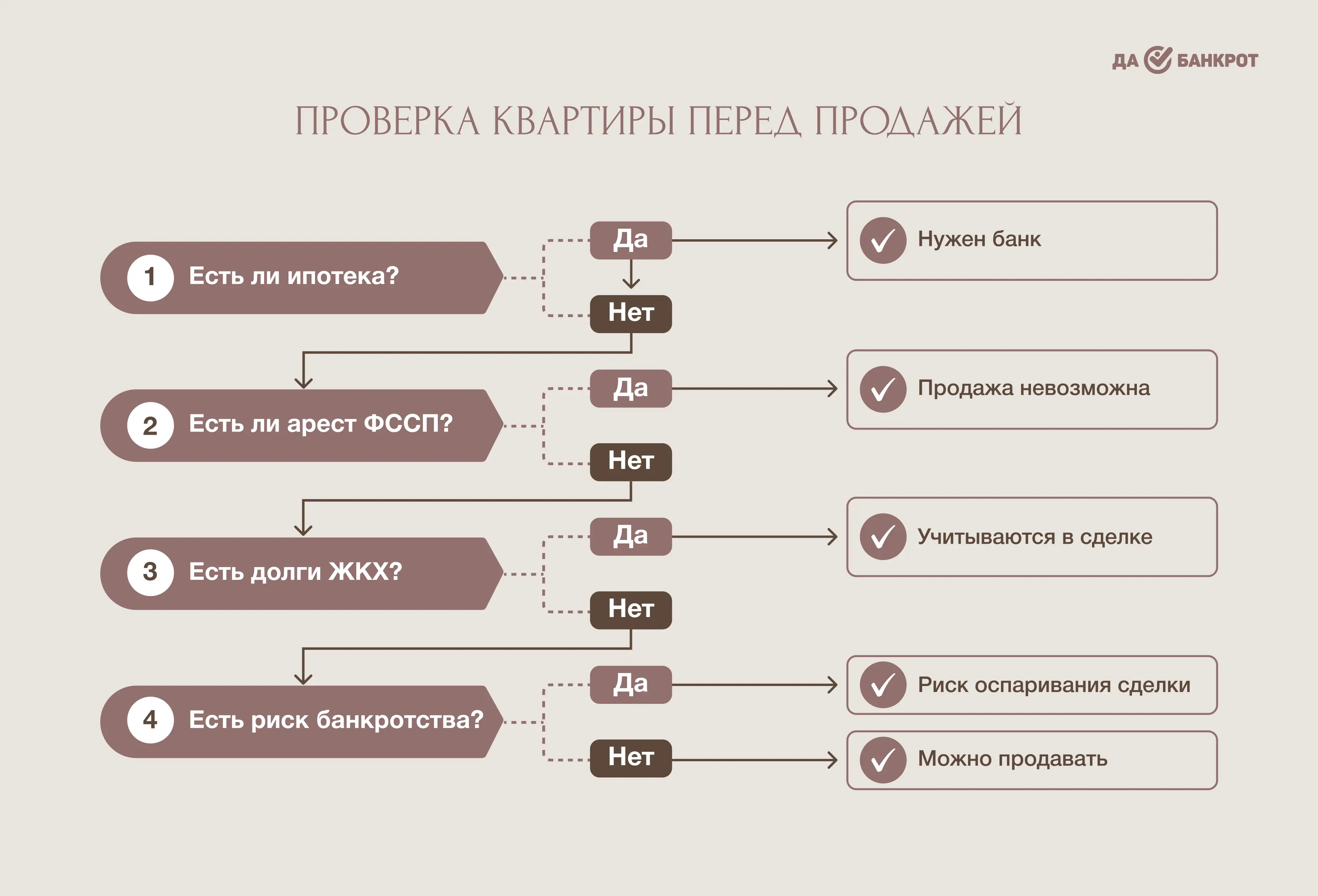

При продаже квартиры с долгами важна не только работа с покупателем, но и подготовка сделки. Ошибки на любом этапе могут привести к срыву регистрации, снижению цены или последующим судебным спорам. Поэтому важно заранее продумать порядок действий и решить основные вопросы по долгам и ограничениям.

Шаг 1. Определить точную сумму долга

Первое, с чего начинается любая безопасная сделка, — это полная и актуальная информация о задолженности. Сначала нужно собрать данные по всем долгам: коммунальные платежи, ипотека и исполнительные производства.

Важно учитывать не только основную сумму, но и штрафы, пени и дополнительные начисления — иначе после сделки могут появиться новые требования и споры с покупателем.

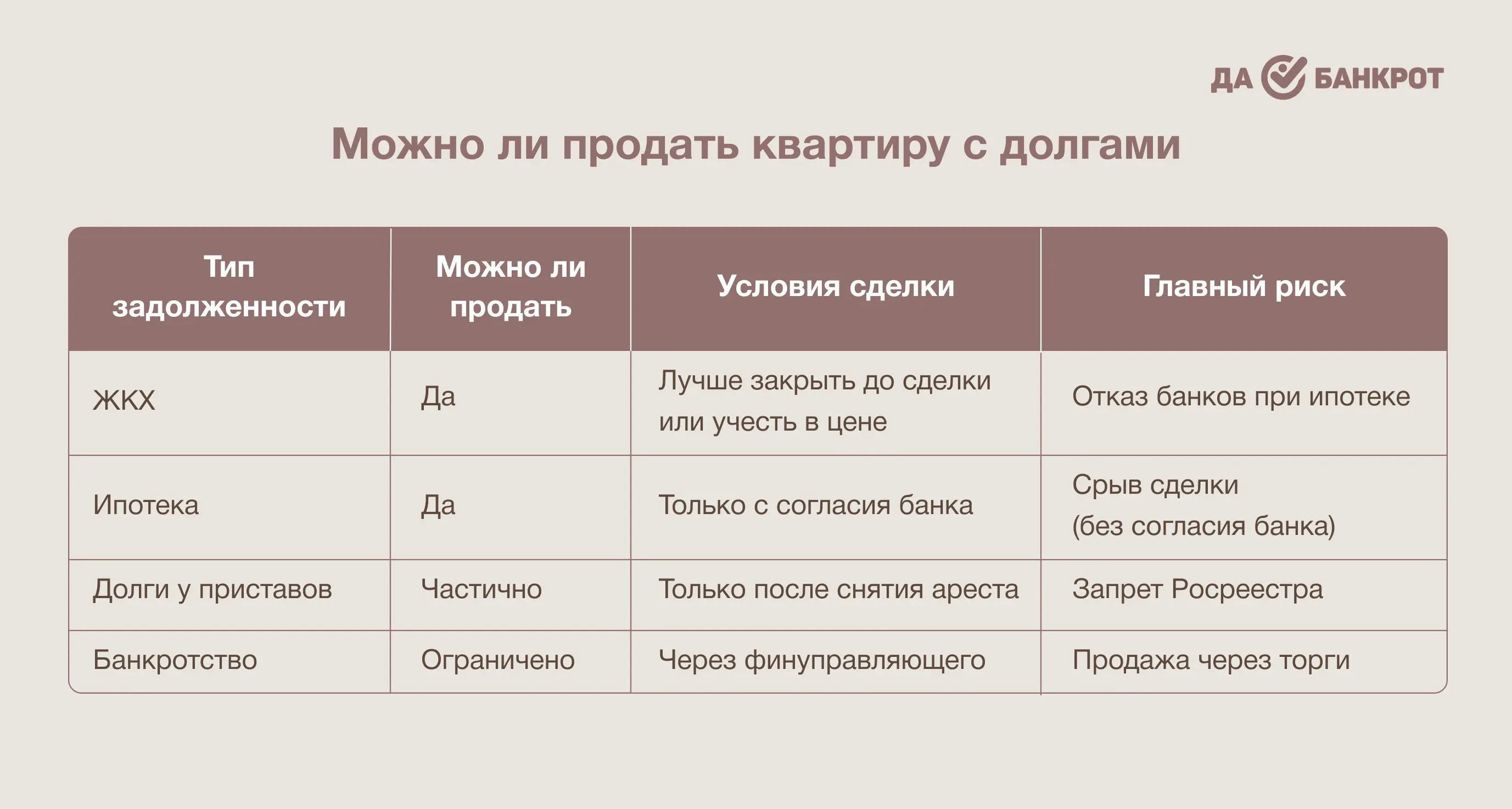

Шаг 2. Урегулировать вопросы с кредиторами (банк, УК, приставы)

После оценки всех долгов нужно решить, что закрывается до сделки, а что — в процессе продажи.

Если есть ипотека, порядок её погашения необходимо согласовать с банком. При задолженности по ЖКХ — договориться с управляющей компанией о закрытии долга или его включении в расчет сделки. Если подключены судебные приставы, необходимо заранее снять ограничения или получить официальные разъяснения по условиям погашения.

Шаг 3. Открыто обсудить условия с покупателем

Покупатель должен заранее понимать, какие обязательства есть по объекту и как они будут урегулированы.

На практике это позволяет избежать срывов сделки на финальном этапе и снизить риск торга «в последний момент». Часто именно честное обсуждение долгов помогает быстрее найти покупателя, готового принять понятные и зафиксированные условия.

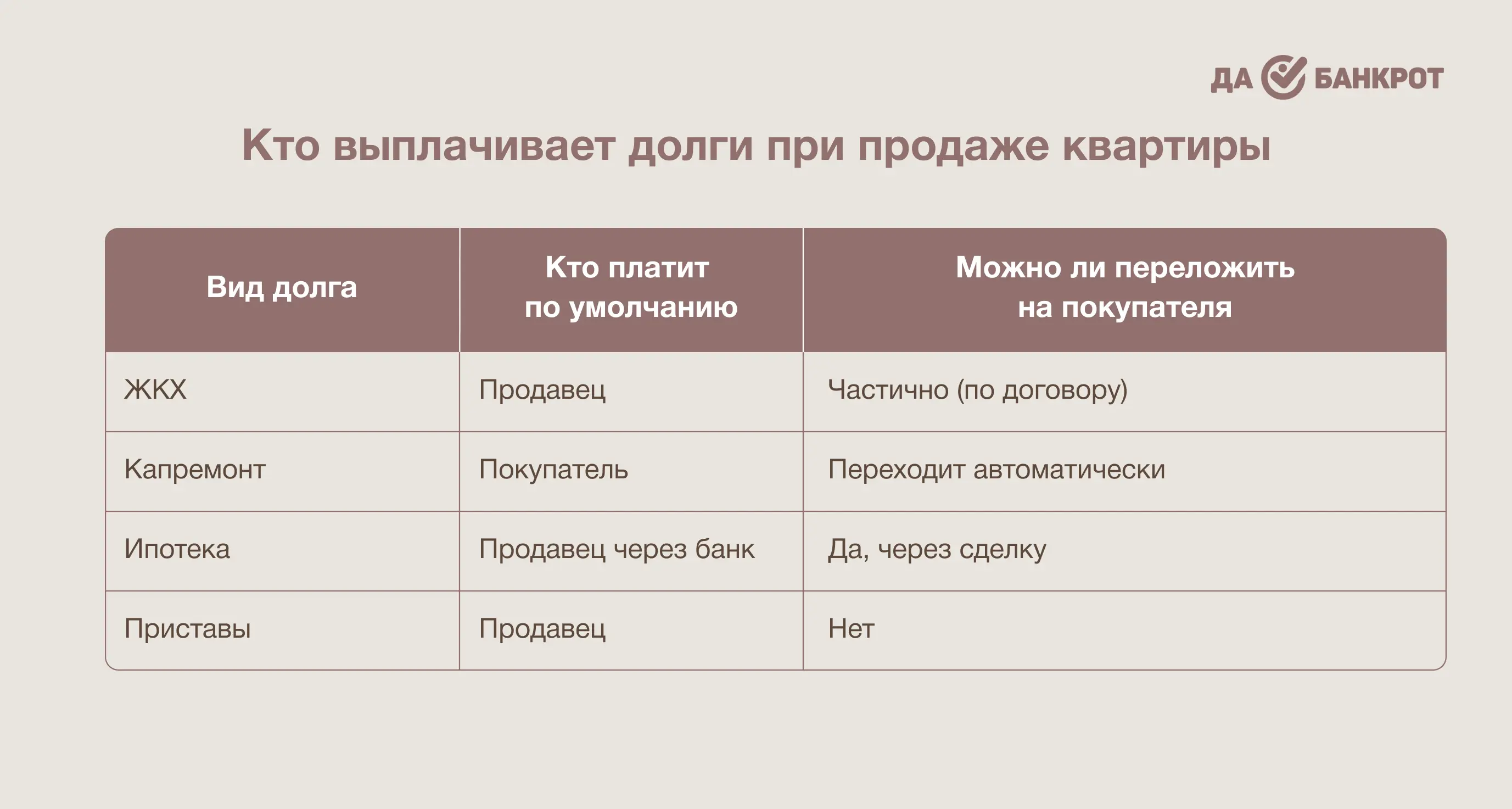

Шаг 4. Оформить сделку с защитой интересов обеих сторон

Финальный этап — оформление договора купли-продажи с учётом всех обязательств. В документе фиксируют порядок погашения долгов: кто их закрывает, когда и за чей счёт, до или после регистрации перехода права.

Дополнительно могут использоваться банковские ячейки, аккредитивы или трехсторонние соглашения с банком, если речь идет об ипотеке. Это снижает риски для всех участников сделки и делает процесс максимально прозрачным и законным.