Кредитные каникулы подходят к концу, а финансовое положение еще не улучшилось? Вы не одиноки. Многие в такой ситуации задумываются: можно ли подать на банкротство? Давайте разберемся, что говорит закон и как такие дела рассматривают суды в 2025 году.

Можно ли пройти процедуру банкротства, если оформлены кредитные каникулы?

Можно ли объявить себя банкротом во время действия кредитных каникул? Разбираем законодательство, судебную практику и пошаговый алгоритм действий.

Что такое кредитные каникулы и как они влияют на банкротство?

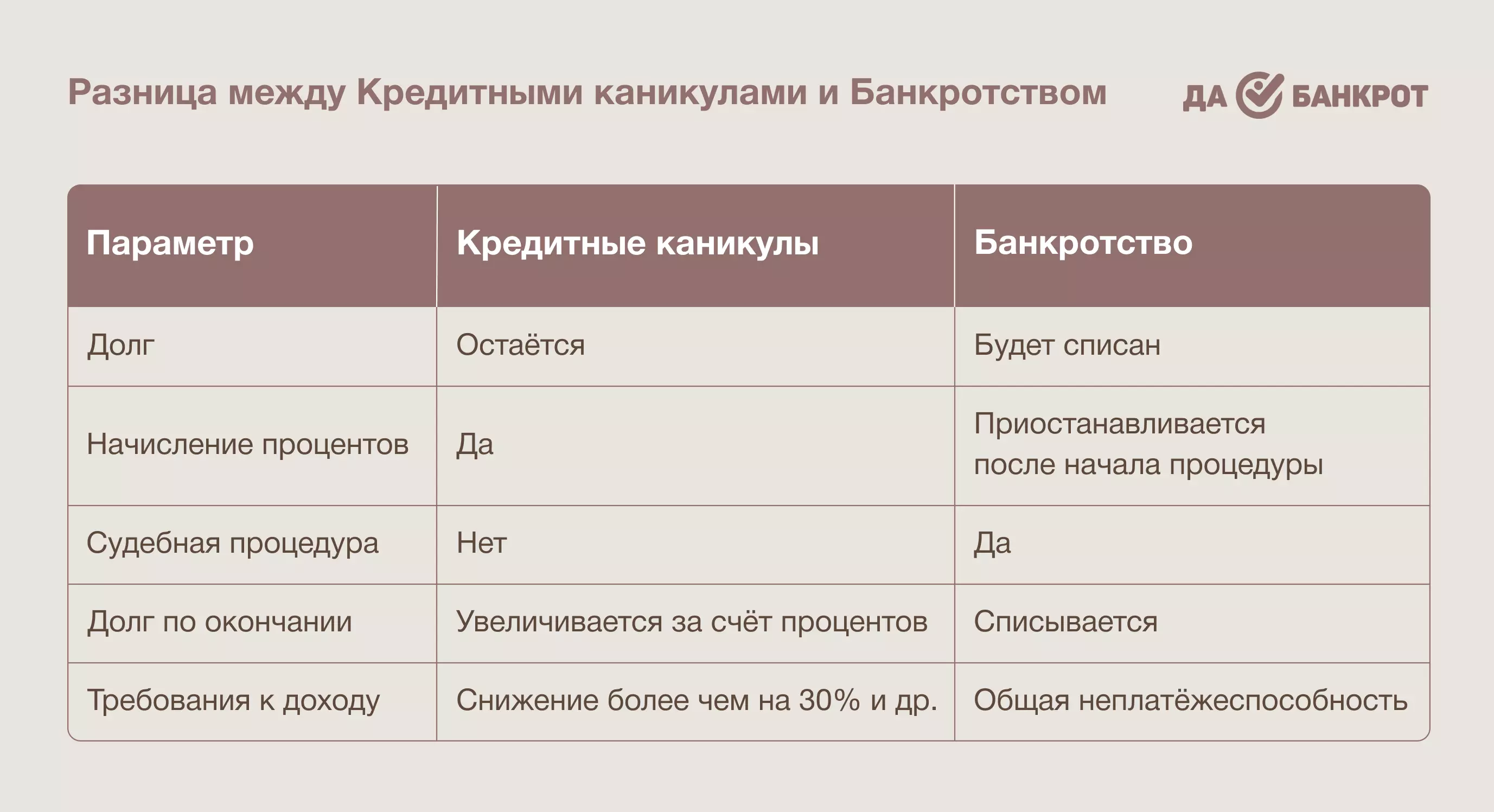

Это временная мера, направленная на отсрочку исполнения ваших обязательств перед банком. Они не аннулируют ваш долг, не снижают его размер, а лишь откладывают выплаты на согласованный срок. С точки зрения закона, ваша обязанность погашения задолженности сохраняется в полном объёме. Это ключевой момент: при рассмотрении заявления о банкротстве суд учитывает общую сумму задолженности, включая ту, что «заморожена» в рамках отсрочки. Поэтому наличие у вас каникул не отменяет возможности признания финансовой несостоятельности.

Как работает механизм отсрочки платежей по кредитам

Временная отсрочка платежей по кредиту предоставляется на основании вашего заявления. Во время действия каникул вы освобождаетесь от обязанности платить основную сумму и/или проценты. Однако обязательство полностью не исчезает, а переносится на более поздний срок — чаще всего это 3 или 6 месяцев.

2025 год: особенности и изменения

Основные условия получения такой отсрочки включают снижение вашего дохода на 30% и более за последние два месяца по сравнению с аналогичным периодом прошлого года, потеря работы и сложности с её поиском в течение 2х месяцев, проживание в зоне чрезвычайной ситуации. При этом вам могут отказать в следующих случаях:

-

сумма вашего займа превышает установленный Правительством РФ и Центральным банком лимит;

-

вы уже воспользовались льготой по данному договору до 31 декабря 2023 года;

-

у вас уже инициировано судебное взыскание;

-

вы уже находитесь в процедуре банкротства.

Банк не может досрочно прекратить действие каникул и потребовать вернуть средства до истечения их срока. На период их действия не начисляются штрафы и неустойки, однако проценты по договору продолжают накапливаться. Это означает, что окончательная переплата увеличивается, несмотря на временную приостановку платежей.

Почему возникает вопрос о совмещении каникул и банкротства?

Когда вы понимаете, что после окончания такой меры поддержки ситуация не улучшится, в голове появляется вопрос — что делать дальше? Чтобы не принимать решения на эмоциях, важно разобраться в возможностях заранее, желательно с юристами. Особенно если вы рассматриваете банкротство как способ решить проблему.

Страх потерять имущество из-за неуплаты

Если вы боитесь, что на вас подадут в суд и пытаетесь найти способ обезопасить себя, то не стоит паниковать. Процедура БФЛ с действующими каникулами возможна, но имеет свои нюансы.

Отсроченный долг — всё ещё долг?

Юридически он продолжает существовать. Это означает, что даже если на момент подачи заявления о банкротстве платежи приостановлены, ваша задолженность подлежит списанию.

Правовая позиция: можно ли подавать на банкротство с действующими кредитными каникулами?

Да, закон не содержит запрета на это. Однако суд при рассмотрении дела будет учитывать, находитесь ли вы в объективной неплатёжеспособности или просто временно приостановили выплаты.

Важное уточнение: какие виды отсрочек учитываются судом

Судебная практика различает два типа:

-

Установленные законом (например, по 106-ФЗ) — действуют независимо от условий банка.

-

Добровольные договорные — оформляются по инициативе банка и клиента.

В обоих случаях обязательства не прекращаются, а значит, основания для списания сохраняются.

Практика: как рассматриваются такие случаи

Пример из судебной практики 2024–2025 года

Арбитражный суд Пермского края признал Волеву М.В. банкротом, несмотря на действующие каникулы по ипотеке. Суд установил, что общая задолженность превышала 3 млн рублей, а её доход за последние 12 мес. не позволял восстановить платёжеспособность. Мера поддержки не повлияла на оценку неплатёжеспособности. Это подтверждает: кредитные каникулы и банкротство 2025 — совместимы при наличии реальных оснований.

Алгоритм действий при наличии отсрочки

Даже при наличии перерыва в выплатах суды продолжают рассматривать дела о несостоятельности, но с учётом всех обстоятельств. Ключевым фактором становится не сам факт кредитной паузы, а ваше реальное финансовое положение.

Шаг 1. Проверка условий договора

Изучите условия предоставления льготного периода. Уточните: приостановлены ли только проценты или весь платёж, предусмотрено ли начисление штрафов после окончания льготного периода.

Шаг 2. Составление списка всех обязательств

Соберите документы по всем кредитам, займам и просрочкам. Учитывайте как активные обязательства, так и те, по которым действует пауза.

Шаг 3. Консультация с арбитражным управляющим

Юрист “ДаБанкрот” поможет оценить, отвечает ли ваша ситуация критериям БФЛ. Он проанализирует, можно ли подавать на списание в вашем случае и спрогнозирует возможные риски.

Частые ошибки и мифы

У вас могут сформироваться ложные ожидания относительно последствий приостановки платежей. Ниже разберём наиболее распространённые заблуждения, которые могут привести к неверным решениям и юридическим ошибкам.

«Пока действует льготный период, подавать на списание нельзя»

На самом деле не запрещено подавать на бфл во время кредитной паузы. Если вы соответствуете критериям: общая сумма задолженности более 500 000 рублей, просрочка более 3 мес., отсутствие реальной возможности платить, вы имеете право обратиться в суд с заявлением о признании себя банкротом.

«Каникулы освобождают меня от выплат полностью»

Это не прощение долга, а его временная заморозка. Вся сумма, включая проценты, должна быть уплачена позже. Следовательно, процедура бфл в этом случае не исключается, а рассматривается как параллельный процесс.

«Суд откажет в списании, потому что у меня нет просрочек из-за кредитной паузы»

Рассматривается не только наличие просрочек, но и ваше общее положение: есть ли стабильный доход, хватит ли денег на покрытие задолженности, какие у вас активы и обязательства. Если вы докажете, что даже после окончания льготного периода не сможете выплачивать этот или другие кредиты, где перерыв выплат не оформлен — это может стать достаточным основанием для признания вас банкротом.

Кредитные каникулы не являются препятствием для подачи на банкротство, но они добавляют нюансов, которые легко упустить. Даже одна ошибка в понимании последствий может обернуться отказом суда или затягиванием процесса. Чтобы не допустить просчётов, проверьте себя по чек-листу «5 моментов, которые нужно учесть перед подачей заявления о банкротстве при действующих кредитных каникулах». В нём — только самое важное — подстрахуйтесь заранее.

Что происходит с кредитными каникулами после объявления банкротства?

Они теряют юридическую силу, уступая место процедуре урегулирования задолженности в рамках дела о банкротстве. Ваши обязательства перед кредиторами переходят в разряд требований, подлежащих включению в реестр. Это касается и тех долгов, по которым была оформлена отсрочка.

Судебный порядок включения в реестр требований

Все кредиторы обязаны подать заявления о включении своих требований в реестр. Задолженности по каникулам рассматриваются как обычные обязательства. При завершении процедуры — они подлежат списанию, если не отнесены к неустранимым, например, алименты или компенсации вреда

Если вы находитесь в сложной финансовой ситуации, не откладывайте решение. Обратитесь к нам за консультацией — наши юристы помогут избежать ошибок и подскажут оптимальное решение. Первая консультация — бесплатно.