Когда вы планируете процедуру списания долгов, важно понимать, какие обязательства нужно учитывать. Договоры рассрочки часто воспринимают как обычный кредит, но это не совсем так. Она имеет свои особенности, и игнорирование этих нюансов может привести к отказу в списании или дополнительным претензиям кредиторов. Правильное понимание правового статуса такого займа позволяет вам корректно оформить документы, уведомить финансового управляющего и минимизировать риски после завершения процедуры.

Рассрочка при банкротстве: скрытые риски и правильные решения

Нужно ли включать рассрочку в реестр кредиторов при банкротстве? Разбираем юридические нюансы, риски сокрытия и судебную практику.

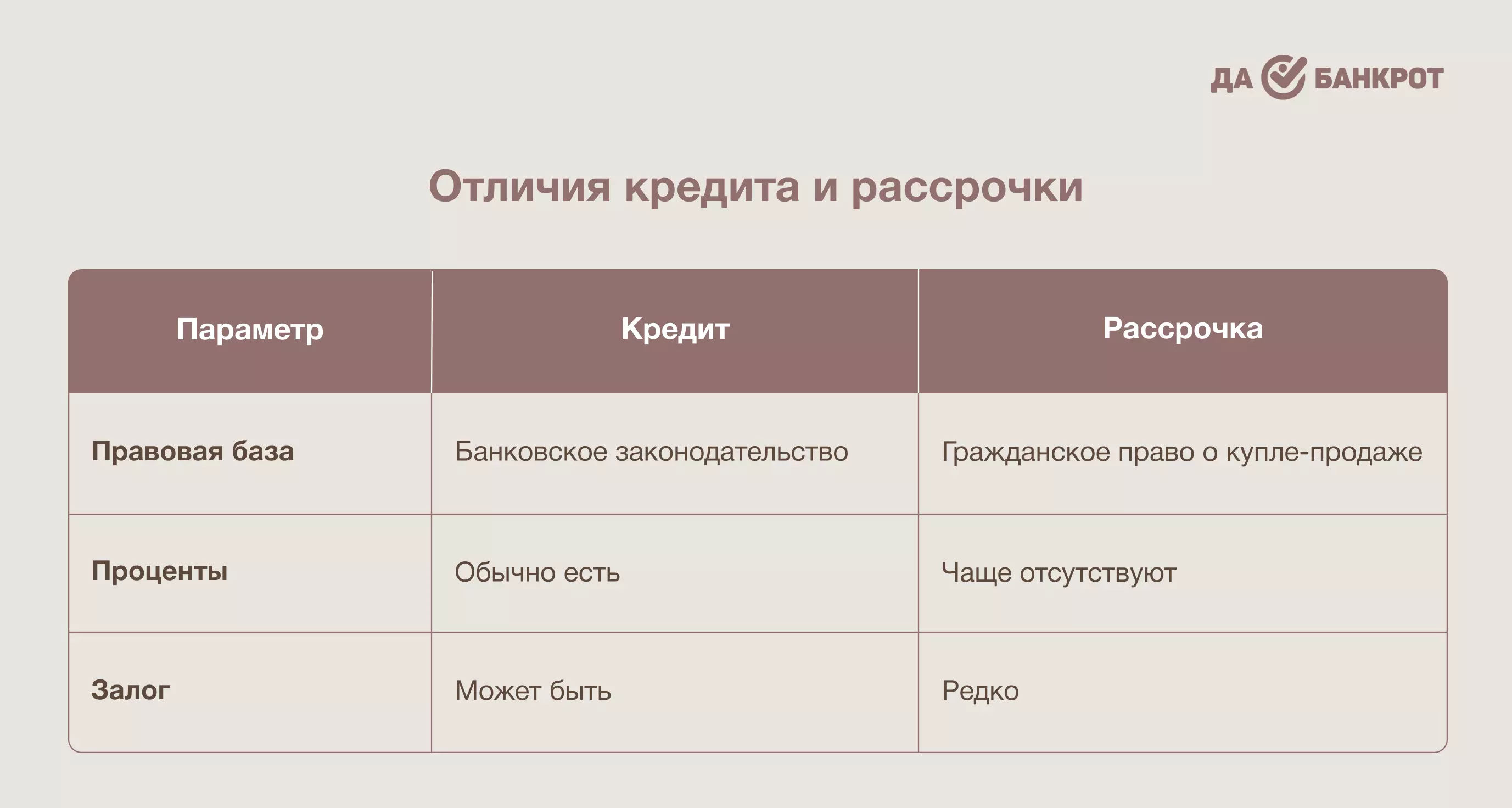

Юридическая природа: отличия от кредита

Вы должны знать, что кредит и рассрочка — это разные правовые конструкции. Второе регулируется гражданским законодательством о купле-продаже и не предполагает обязательной выплаты процентов за пользование средствами.

Гражданско-правовой характер

Договор рассрочки — это соглашение между вами и продавцом о поэтапной оплате товара или услуги. В отличие от кредита, он не подпадает под законы о банковской деятельности. Это значит, что ваши обязательства при банкротстве оцениваются только по фактической задолженности и срокам платежей, а не по процентам или штрафам, предусмотренным кредитными договорами.

Отсутствие процентных требований и залога

Часто рассрочка не предусматривает проценты и залог. Товар вы уже получили, и ваши платежи просто распределены на части. Это снижает риск требования полной суммы сразу. Однако, если в договоре есть скрытые комиссии или неустойки, вам важно заранее оценить реальный размер задолженности и корректно отразить его в документах процедуры.

Когда рассрочку обязательно включать в реестр требований кредиторов

Ее включение в реестр требований кредиторов зависит от процедуры банкротства и наличия задолженности.

Особенности включения в реестр при банкротстве через суд

Если вы проходите банкротство через арбитражный суд, все договоры с непогашенными суммами необходимо включать в реестр. Даже частично оплаченные платежи подлежат фиксации. Сокрытие таких договоров может быть расценено как недостоверная информация и стать основанием для отказа в списании долгов.

Особенности включения в реестр при списании долгов через МФЦ

При списании долгов через МФЦ правила схожи. При подаче заявления вы должны указать все действующие договоры. После подачи документов вас проверят по установленным критериям. Если вы соответствуете им, данные включат в Единый федеральный реестр сведений о банкротстве. С этого момента начинается внесудебная процедура.

Чем грозит сокрытие рассрочки от финансового управляющего

Если вы скроете беспроцентный займ, вас могут обязать выплатить всю задолженность, начислить штрафы или даже признать процедуру недействительной. Суд и управляющий вправе проводить проверки и требовать возврата имущества, если информация окажется недостоверной.

Как избежать требований о возврате товара или выплате всей суммы

Вы можете избежать рисков, если:

-

фиксируете все платежи и договоренности письменно;

-

включаете рассрочку в реестр даже при частичной оплате;

-

уведомляете кредиторов о намерении списать долг.

3 опасные ошибки

Вы должны знать типичные ошибки, которые совершают при банкротстве, связанные с беспроцентным займом, чтобы их не повторить.

Сокрытие действующих договоров

Нередко люди считают, что небольшие рассрочки незначительны и их можно не включать в документы. На практике это приводит к отказу в списании долгов и дополнительным претензиям со стороны кредиторов.

Неуведомление финансового управляющего

Даже если сумма задолженности мала, вы обязаны уведомить финансового управляющего. Любое сокрытие информации повышает риск признания процедуры недействительной.

Попытка продолжить платежи после начала процедуры

Если вы продолжаете вносить платежи после открытия банкротства, это может считаться односторонним удовлетворением требований конкретного кредитора и нарушать принцип равенства всех кредиторов.

Как правильно отразить рассрочку в документах на банкротство

Для корректного отражения в документах следует действовать поэтапно.

Шаг 1: Анализ всех действующих договоров

Сначала соберите все договоры, проверьте остаток задолженности, условия платежей и наличие штрафов. Важно учесть все нюансы, чтобы избежать ошибок в документах.

Шаг 2: Уведомление финансового управляющего

После анализа обязательно уведомите финансового управляющего о всех договорах. Это обеспечит прозрачность процедуры и снизит риск отказа в списании долгов.

Шаг 3: Включение в реестр при наличии задолженности

Если по договору есть непогашенные платежи, включите их в реестр требований кредиторов с точным указанием суммы долга и графика платежей. Даже частично оплаченные рассрочки необходимо отражать.

Особенности разных видов рассрочки

Вы должны понимать, что разные виды займов имеют свои особенности и риски.

Торговая рассрочка (магазины, онлайн-платформы)

Она оформляется напрямую с продавцом и часто не предполагает процентов или залога. Главное — корректно фиксировать задолженность и уведомлять управляющего.

Рассрочка от банков-партнеров

Может включать проценты и штрафы. Вам важно проверить условия договора и корректно отразить их в документах, чтобы избежать начисления задолженности после банкротства.

Микрозаймы с рассрочкой платежа

Часто имеют высокие ставки. Все обязательства по ним необходимо включать в реестр, иначе кредитор может обратиться в суд с требованием взыскания полной суммы.

Судебная практика: спорные случаи с рассрочкой

Разбор конкретных примеров поможет вам избежать подобных ошибок.

Пример 1: Суд отказал во включении в реестр

Мария С. не уведомила финансового управляющего о действующем договоре рассрочки на бытовую технику. Суд признал долг недействительным для реестра, но наложил штраф за сокрытие информации.

Пример 2: Требования признали обоснованными

В другом случае Сергей П. включил договор рассрочки с частично уплаченными платежами. Суд подтвердил задолженность и разрешил списание остатков без санкций.

Соблюдение всех правил отражения беспроцентного займа при банкротстве поможет вам избежать претензий, обеспечить законное списание долгов и минимизировать риски после завершения процедуры. Через процедуру списания долгов вы можете избавиться не только от задолженностей по рассрочкам, но и по кредитам в банках, долгов по ЖКХ, неоплаченных штрафов, займов в микрофинансовых организациях и других видов финансовых обязательств.

Прозрачность, точная фиксация задолженности и своевременное уведомление финансового управляющего — залог успешного банкротства. На практике споры о собственности часто сложны и требуют грамотного сопровождения. Проходить банкротство безопаснее с нами — мы оценим риски, соберём доказательства и поможем разобраться во всех тонкостях процедуры.