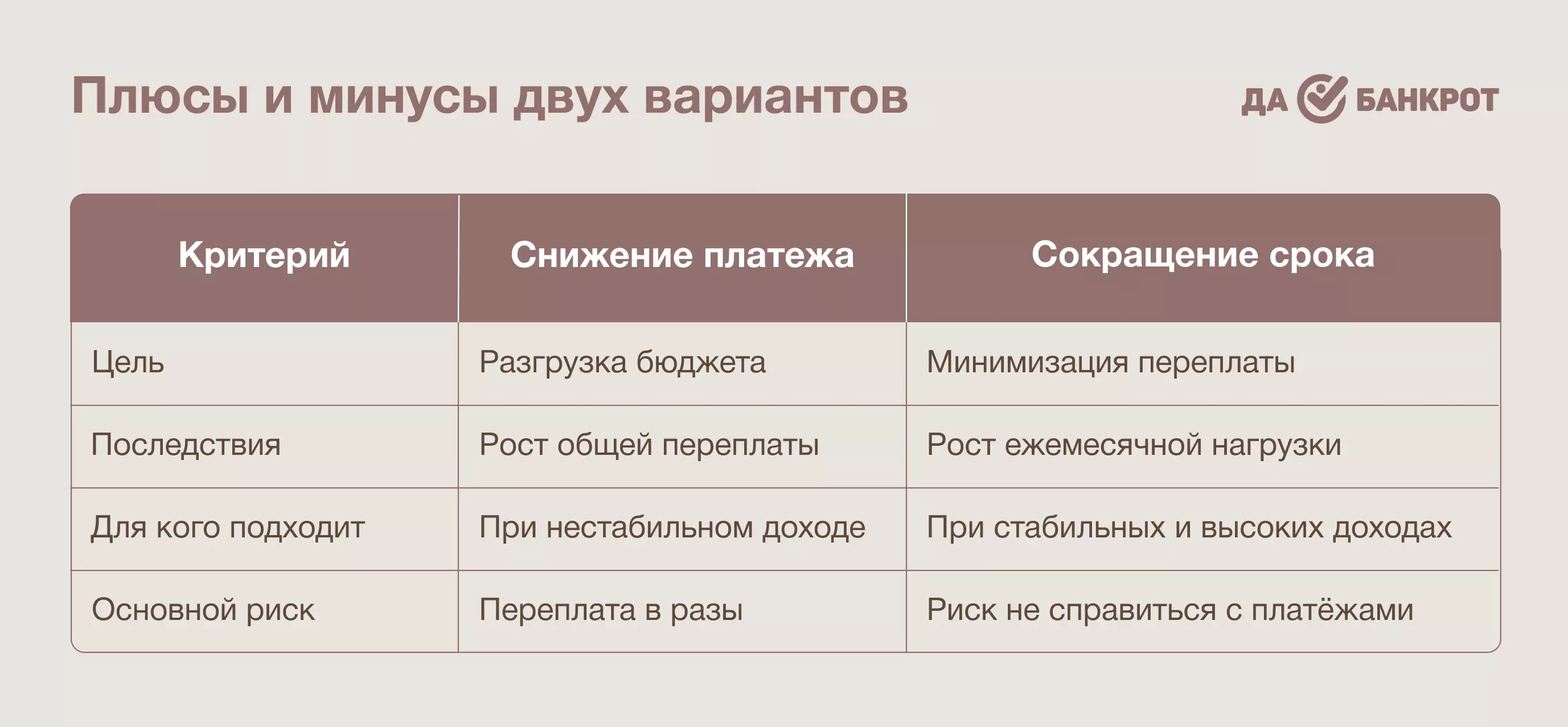

Финансовая ситуация меняется: доходы падают, расходы растут, появляются новые обязательства. В таких условиях всё больше людей задумываются о пересмотре условий кредита. Какой путь выбрать: снизить сумму ежемесячных выплат или сократить срок долга? Оба варианта кажутся разумными, но их последствия для семейного бюджета и итоговой стоимости займа сильно различаются.

В этой статье подробно разбираем плюсы и минусы каждого сценария, показываем расчёты и даём рекомендации, которые помогут принять взвешенное решение в 2026 году.

.jpg.webp)