«Черный список» в Бюро кредитных историй — это неофициальный термин, который означает, что ваша кредитная история испорчена. Но не стоит паниковать: если вовремя заметить проблему и обратиться к профильным специалистам, ситуацию можно улучшить и вернуть финансовую репутацию.

Как узнать, что вы в черном списке БКИ

Пошаговая инструкция: как узнать о наличии в "черном списке" БКИ через ЦБ РФ и коммерческие сервисы. Основные признаки проблем с КИ и способы получения кредитного отчета.

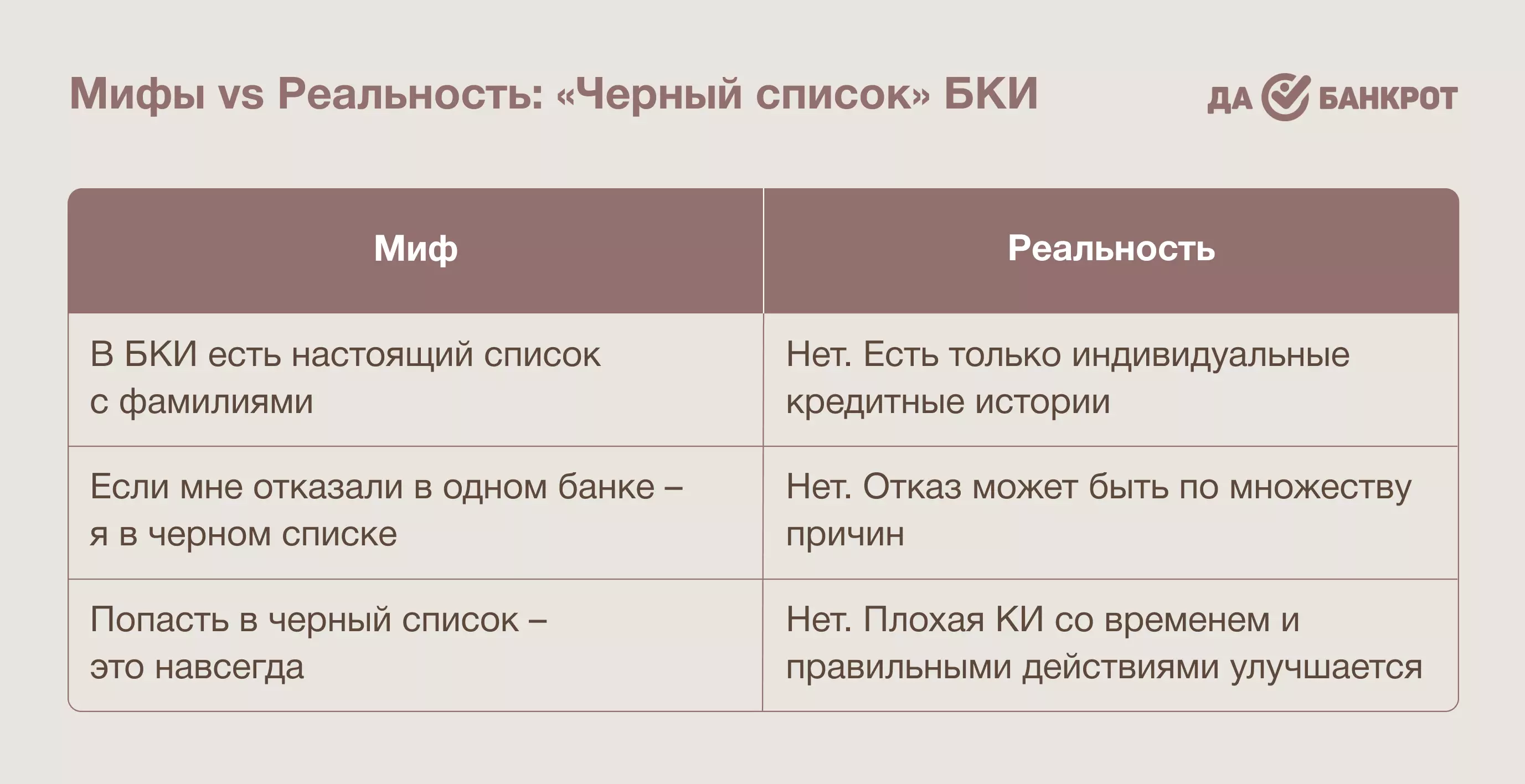

Мифы и реальность о кредитных черных списках

Что на самом деле означает "черный список" в БКИ

На самом деле никакого «черного списка» с фамилиями не существует. Просто БКИ хранят подробные сведения о финансовом поведении каждого заемщика – кредитные истории (КИ).

Вы можете попасть в группу риска, когда у вас появляются признаки плохой кредитной истории:

-

банки часто отклоняют ваши заявки;

-

вы несвоевременно или не полностью вносите платежи, систематически нарушаете условия кредитного договора;

-

ведутся судебные споры, исполнительные производства по вашим долгам.

Чем больше проблем с погашением долгов, тем ниже ваш кредитный рейтинг и, соответственно, меньше шансов на получение одобрения по новому кредиту.

Чем отличается от банковских внутренних стоп-листов

В каждой кредитной организации существуют внутренние «стоп-листы» – настоящие «черные списки» с фамилиями клиентов, которым ни при каких обстоятельствах заявку на кредит не одобрят. Вы можете оказаться в подобном списке, если:

-

пытались обмануть банк;

-

систематически нарушали условия договоров;

-

использовали заемные средства не по назначению;

-

были замечены в мошенничестве;

-

имели судимости по экономическим статьям.

Три неочевидных сигнала о проблемах с кредитной историей

Как узнать, что я в черном списке банков? Ведь кредитные организации отказывают в кредите, не называя причин.

Банки массово отказывают без объяснения причин

Стоит задуматься, если разные кредитные организации стали чаще отказывать в одобрении кредита. Возрастающая частота отказов говорит о том, что с вашей КИ что-то не так.

Чтобы разобраться в причине, обязательно проверьте содержащуюся в ней информацию. Обратитесь за помощью к профильным специалистам.

Кредитные предложения стали приходить реже

Еще один тревожный «звоночек» – отсутствие у банка интереса к вам как к клиенту. Если перестают поступать новые кредитные предложения, значит банк считает, что риск работы с вами превышает возможные выгоды. То есть, вас перевели в категорию проблемного заемщика и перестали воспринимать как добросовестного клиента.

Снизились одобряемые лимиты по картам

Неожиданное (с вашей точки зрения) решение об уменьшении суммы одобряемого лимита по карте, как правило, происходит по причине появления в кредитной истории сведений, снижающих кредитный рейтинг. Это дает банку основания отнести вас к группе клиентов с высоким риском невозврата долга. «Обрезая» вам лимит по карте, кредитор перестраховывается, уменьшая таким образом размер возможных потерь.

Где и как проверить свою кредитную историю

Избежать неожиданных проблем с кредитованием можно, если регулярно проверять данные своей КИ. В связи с этим возникает вопрос, как проверить «черный список» БКИ и получить кредитный отчет?

Вы имеете право запрашивать информацию о собственной КИ дважды в год – бесплатно. Можно и чаще, но тогда дополнительные услуги БКИ придется оплачивать.

Официальные способы через ЦБ РФ

Банк России курирует ведение Центрального каталога кредитных историй (ЦККИ). Направить запрос в каталог можно с официального сайта Центробанка www.cbr.ru. Для этого в разделе «Кредитные истории» потребуется заполнить форму запроса. Нужно будет пройти идентификацию через Госуслуги или ввести свои данные вручную.

В ответе будет содержаться перечень БКИ, хранящих вашу КИ. Далее для получения подробного кредитного отчета вам следует обращаться в каждое БКИ по отдельности. Запросы направляются через сайты БКИ, которые обязаны предоставлять требуемые сведения.

Сервисы-агрегаторы данных из разных БКИ

С помощью коммерческих сервисов-агрегаторов у вас появляется возможность:

-

заказывать в одном месте кредитные отчеты от всех БКИ, обслуживающих вашу КИ;

-

получать уведомления о новых событиях в КИ;

-

контролировать кредитные рейтинги;

-

защищаться от кредитных мошенников.

Можно воспользоваться услугами платформ:

-

Скоринг Бюро (https://scoring.ru/);

-

НБКИ (https://nbki.ru/);

-

Кредистория (https://credistory.ru/)

и других.

Использование подобных сервисов упрощает контроль над вашей КИ, позволяет управлять собственной финансовой репутацией и формировать положительный имидж заемщика.

Что смотреть в отчёте, кроме скоринга

В кредитном отчете всегда проверяйте:

-

корректность внесения ваших личных данных (ФИО, дата рождения, место регистрации и другие);

-

перечень кредитов и займов;

-

актуальный статус каждого кредита;

-

информацию о просрочках.

Так вы избежите возможных ошибок в КИ и можете своевременно заметить появление подозрительных финансовых операций, которые вы не совершали.

Сколько хранится информация в БКИ?

Достоверная информация в КИ по закону хранится в БКИ в течение 7 лет (до 2022 года этот срок составлял 10 лет).

Когда попадание в "чёрный список" обратимо

Если вы заметили в КИ неточности (ошибки), влияющие на рейтинг, или появление кредита (займа), которого не брали, то ситуацию можно исправить.

Автоматическое удаление негативной информации

Без вашего участия изменение данных КИ возможно в случае самостоятельного обнаружения и исправления допущенных ошибок сотрудниками БКИ.

Законные способы исправления кредитной истории

В других ситуациях ошибки исправят только по вашей инициативе:

-

после обращения в БКИ с соответствующим заявлением и предоставлением документальных доказательств вашей правоты;

-

по решению суда, принявшего судебный акт в вашу пользу, обязывающий БКИ исключить из КИ ухудшающие ваш кредитный имидж данные.

Что делать, если обнаружили ошибку

Любая ошибочная запись в КИ может повлиять на снижение кредитного рейтинга сразу либо по прошествии времени. Поэтому меры нужно предпринимать сразу после обнаружения ошибки (неточности).

Порядок оспаривания недостоверных данных: как исправить кредитную историю

Вы вправе оспорить недостоверную информацию, содержащуюся в КИ:

-

Обратиться в БКИ. Нужно составить заявление, указать данные, требующие корректировки и направить заявление адресату лично, почтой, либо посредством формы обратной связи на сайте бюро. Если проверка данных подтверждает вашу правоту, то в течение 20 рабочих дней БКИ обязано исключить недостоверные сведения из КИ.

-

Подать исковое заявление в суд, если вы решили обжаловать отказ в исправлении КИ, либо возникла ситуация, усложняющая проверку спорной информации.

Контакты для жалоб в регулирующие органы

Пожаловаться на неправомерные действия БКИ можно в Банк России. Адрес интернет-приемной Центробанка https://www.cbr.ru/contactBR. Можно попытаться решить спорный вопрос, уточнить детали через контакт-центр по номеру 8 800 300-30-00, либо записаться на личный прием.

Если вы оказались в сложной финансовой ситуации и не знаете, как начать оформление банкротства — мы готовы поддержать вас. Обратитесь к нам, и мы возьмём на себя процесс: от сбора и подготовки всех необходимых документов до сопровождения дела в суде и получения решения.