Даже если ваша кредитная история сильно пострадала из-за просрочек и невыплат, есть проверенные способы повысить себе рейтинг. Этот чек-лист поможет вам постепенно восстановить доверие банков, используя безопасные и реальные инструменты, без лишних рисков. Скачивайте его абсолютно бесплатно!

Чтобы восстановление кредитной истории шло в нужном направлении, важно не только выполнять рекомендации, но и регулярно проверять результаты. Отслеживание прогресса помогает вовремя заметить ошибки, контролировать изменения рейтинга и корректировать стратегию. Ниже — простые и доступные способы понять, насколько эффективно вы улучшаете свою кредитную историю после банкротства.

Бесплатные способы проверки кредитной истории

Дважды в год можно запросить отчёт в любом БКИ бесплатно. Их список доступен на Госуслугах.

Как часто запрашивать отчёт из БКИ

Оптимальная частота — раз в 2–3 месяца. Этого достаточно, чтобы отслеживать изменения и корректировать стратегию.

Какие показатели отслеживать в первую очередь

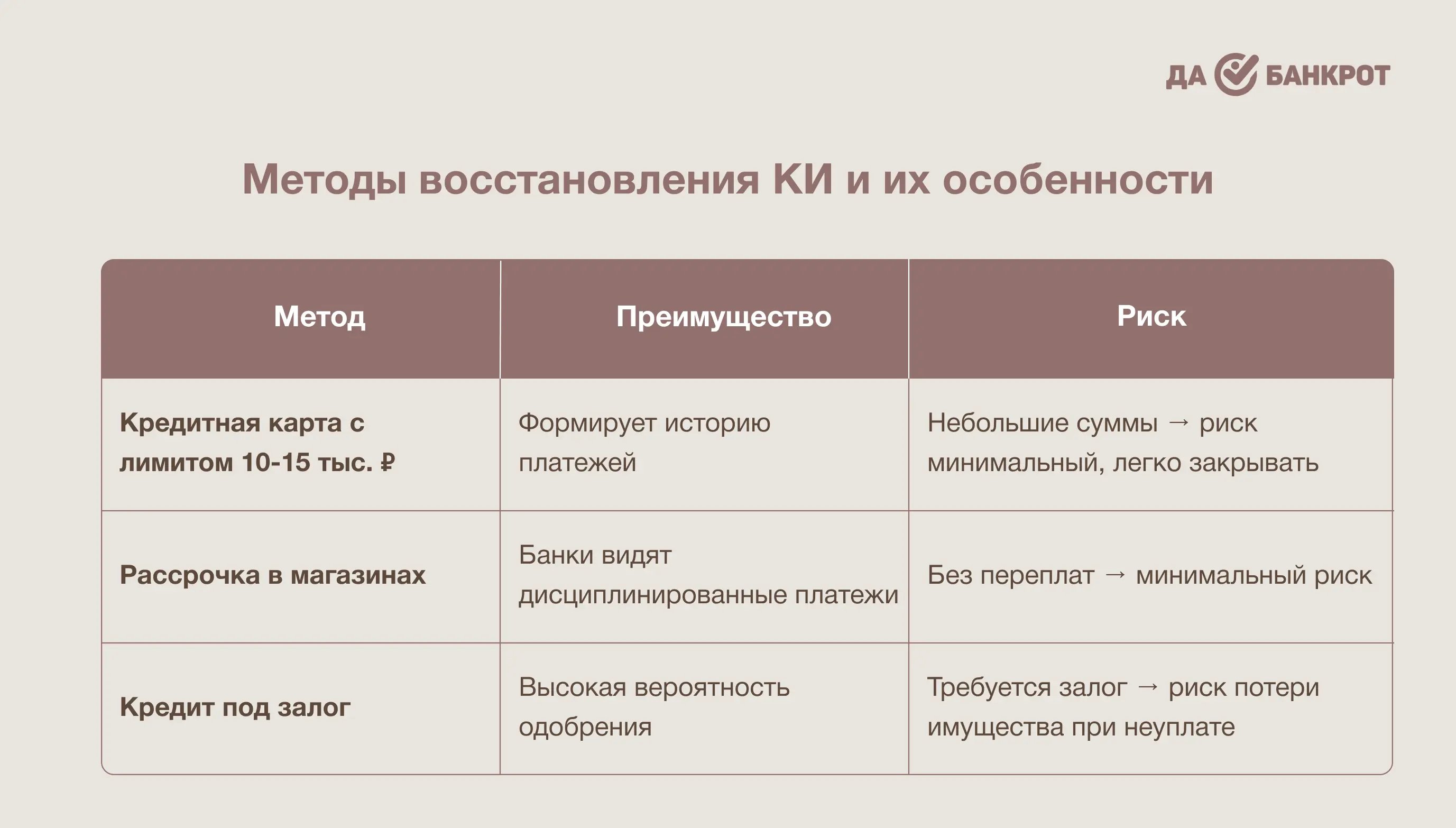

Восстановление кредитной истории после банкротства — реальная и достижимая задача, если действовать последовательно и использовать проверенные методы: кредитные карты с небольшим лимитом, рассрочки и залоговые продукты. Главное — регулярность платежей, прозрачность действий и внимательное отслеживание прогресса. Начав применять эти стратегии уже сегодня, вы сможете вернуть себе финансовую репутацию и снова получить доступ к банковским продуктам на выгодных условиях.

А если вы только думаете о банкротстве, но откладываете решение именно из-за страха «испортить кредитную историю», важно понять: ваша кредитная история уже пострадала из-за просрочек, и процедура списания долгов не ухудшит её — наоборот, даст шанс начать восстанавливать в контролируемых условиях. Запишитесь на бесплатную консультацию. Разберём вашу ситуацию, оценим риски и подскажем оптимальную стратегию.