Вы уже прошли банкротство, закрыли долги и, казалось, начали жизнь с чистого листа. Но со временем ситуация снова вышла из-под контроля — кредиты, просрочки, давление. И теперь возникает главный вопрос: можно ли списать долги ещё раз или этот шанс даётся только единожды?

Повторное банкротство: можно ли списать долги второй раз и как это работает

Разбираем, возможно ли повторное банкротство, через сколько лет можно подать заявление, в каких случаях долги спишут повторно, а когда они останутся.

Короткий ответ: можно, но есть важные ограничения

Да, повторное банкротство возможно. Но здесь есть нюанс, о котором многие узнают слишком поздно. Если вы подаёте заявление самостоятельно, должно пройти не менее 5 лет после завершения предыдущей процедуры. В этом случае суд может списать ваши долги полностью, при условии добросовестного поведения.

Если же заявление подают кредиторы или налоговая, ждать 5 лет не нужно. Процедуру запустят быстрее — вот только итог может оказаться совсем не тем, на который вы рассчитываете: вас признают банкротом, а долги при этом не спишут.

Закон не запрещает повторное банкротство — он устанавливает сроки и условия

Важно понимать: повторное банкротство — законный инструмент. Закон не запрещает его, но устанавливает правила, чтобы вы не злоупотребляли процедурой. Если вы хотите списать долги второй раз, нужно точно знать, какие условия влияют на результат, и какие шаги приведут к успешному освобождению от обязательств.

Главное правило: после завершения процедуры должно пройти 5 лет, чтобы подать заявление самому

Если вы прошли банкротство, но снова накопили долги, самостоятельно подать заявление можно только через 5 лет. Этот срок отсчитывается от даты завершения предыдущей процедуры, когда решение суда внесено в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

До истечения 5 лет суд откажет в списании долгов, даже если у вас есть финансовые трудности. Это важно учитывать, чтобы не тратить время и ресурсы на бесперспективную подачу заявления.

Но кредиторы могут инициировать банкротство и раньше — правда, с риском для должника

Если кредиторы подают на вас заявление, сроков нет. Суд признает вас банкротом, но долги останутся, и вам придётся продолжать их погашать. Это тоже серьёзное ограничение: формально вы банкрот, но финансовая свобода остаётся под вопросом.

Кто может инициировать повторное банкротство и когда

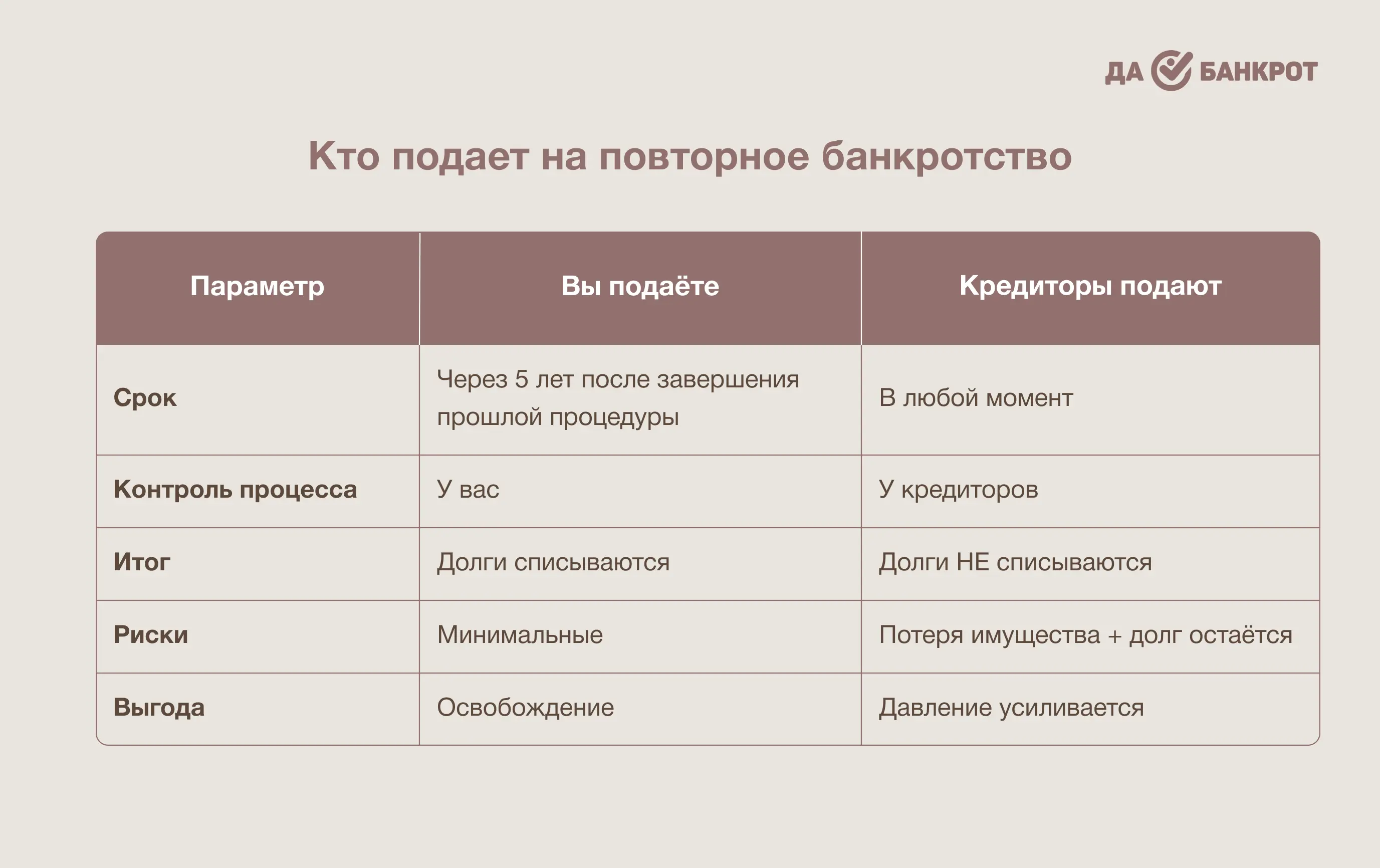

Ваша финансовая ситуация и стратегия зависят от того, кто именно подаёт заявление. Повторное банкротство можете инициировать как вы, так и кредиторы.

Вариант 1. Должник сам подает заявление

Если вы прошли первую процедуру и соблюдали условия, через 5 лет вы снова можете обратиться в суд.

Минимальный срок: 5 лет с даты завершения предыдущего банкротства

В этом случае повторное банкротство приведёт к списанию долгов, и вы получите шанс восстановить финансовую жизнь без давления кредиторов.

Вариант 2. Кредиторы или налоговая подают заявление

Если вы снова оказались в долгах, важно понимать, что инициатива подать на банкротство может исходить не только от вас, но и от кредиторов или налоговой. Сроков при этом нет — могут обратиться в любой момент после предыдущей процедуры. Кредиторы и налоговая могут инициировать процесс даже через год после вашей первой процедуры.

Важное последствие: при повторном банкротстве по заявлению кредиторов долги НЕ списываются.

Вам могут назначить как реструктуризацию, так и реализацию имущества. И вот здесь кроется самый напряжённый момент: если дойдет до реализации, всё может пойти совсем не так, как вы рассчитывали. В обычном банкротстве после продажи имущества долги списываются. Но здесь этого не произойдет. Даже после того, как имущество реализуют, оставшиеся обязательства никуда не исчезнут. Вам всё равно придётся их выплачивать дальше. Именно поэтому в такой ситуации важно не пускать процесс на самотёк: одно неверное решение — и вместо облегчения можно получить ещё более жёсткие условия, чем были до суда.

Что будет с долгами при повторном банкротстве

Если вы задумываетесь о повторном банкротстве, главным вопросом всегда остаётся: что будет с моими долгами. Ответ зависит от того, кто подаёт заявление и через сколько лет после первой процедуры это происходит.

Если вы сами подали через 5 лет и вели себя добросовестно — долги спишут

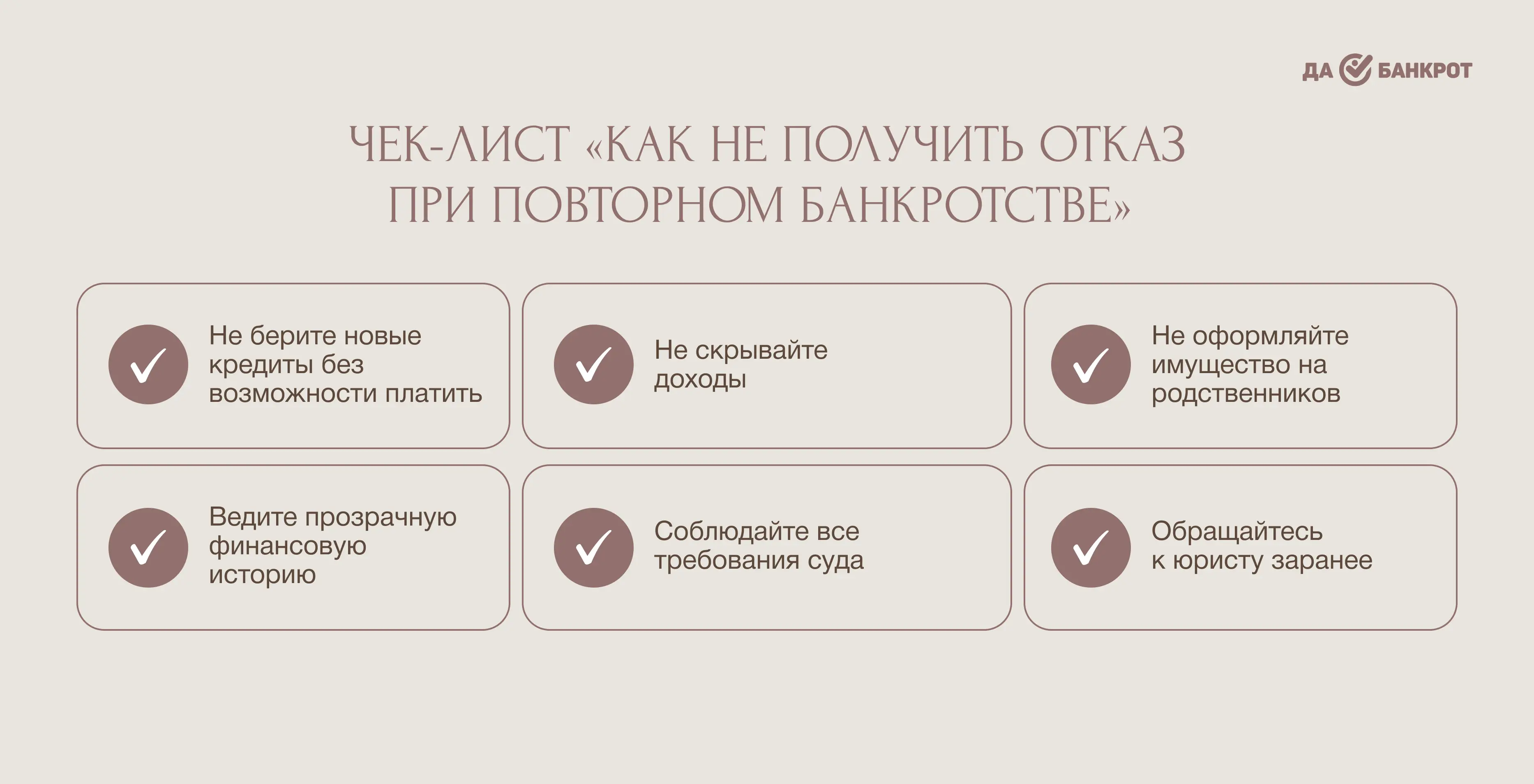

Добросовестность — ключевое условие. Это значит:

-

не накапливать намеренно крупные долги сразу после первой процедуры;

-

честно информировать суд о финансовом положении;

-

сотрудничать с арбитражным управляющим.

Если все эти условия соблюдены, суд спишет ваши долги, и вы сможете начать заново.

Этот чек-лист поможет вам быстро понять, есть ли у вас шанс списать долги второй раз и не столкнуться с отказом суда.

Если дело возбудили кредиторы раньше 5 лет — долги останутся, а вы получите статус банкрота без освобождения

Это один из самых неприятных сценариев, с которыми вы можете столкнуться. Формально вас признают банкротом — но это не то «облегчение», на которое обычно рассчитывают. Долги не спишут.

Вы можете потерять имущество: квартиру (если не защищена), автомобиль, накопления — всё, что попадёт в конкурсную массу. Но самое неприятное в этом — оставшиеся долги никуда не исчезнут.

Какие ограничения действуют после первого банкротства

После первой процедуры банкротства у вас возникают определённые законные ограничения, которые важно учитывать, чтобы не нарушить правила и не создать себе новых проблем. Эти ограничения касаются повторного банкротства, получения кредитов, работы на руководящих должностях и в финансовых организациях. Также часто встречаются мифы о запретах на выезд за границу или покупку имущества — их не стоит бояться.

Запрет на повторное банкротство по собственному заявлению — 5 лет

Вы не можете подать заявление до истечения пяти лет после окончания первой процедуры.

Обязанность указывать факт банкротства при оформлении новых кредитов и займов — 5 лет

При обращении за новым кредитом вы обязаны сообщить о том, что проходили процедуру банкротства. Сокрытие этой информации может привести к отказу в выдаче кредита и другим негативным последствиям.

Запрет занимать руководящие должности в юридических лицах — 3 года

Если вы планировали развиваться в карьере или управлять бизнесом, стоит учитывать этот момент заранее. В течение трёх лет после банкротства вы не сможете стать директором или занять ключевую управленческую должность.

Запрет управлять финансовыми организациями (банки, МФО, страховые) — от 5 до 10 лет

Если ваша работа или планы связаны с финансовой сферой, это ограничение особенно важно. После банкротства доступ к управлению банками, МФО или страховыми компаниями закрывается на длительный срок.

Выезд за границу, открытие счетов, покупка имущества

И здесь хорошая новость: не всё так страшно, как часто рассказывают. Банкротство не закрывает вам границы, не запрещает открывать счета или покупать имущество. Многие боятся, что после процедуры жизнь остановится, но это миф. Вы можете продолжать жить, работать, путешествовать — и постепенно восстанавливать свою финансовую стабильность.

Кейс из практики

К нам обратился клиент, который уже проходил процедуру банкротства. Тогда ему удалось списать долги и восстановить финансовую стабильность. Однако со временем ситуация снова ухудшилась: потеря дохода и новые обязательства привели к тому, что задолженность начала расти.

Клиент переживал, что второй раз списать долги уже не получится, и откладывал решение, опасаясь отказа суда и потери времени. Мы проверили сроки и убедились, что с момента завершения первой процедуры прошло более 5 лет. После этого провели полный анализ финансовой ситуации, помогли правильно подготовить документы и выстроили позицию, которая подтверждает добросовестность клиента.

Суд принял заявление, процедура прошла успешно, и долги были списаны повторно. Клиент смог снова избавиться от финансовой нагрузки и избежать ошибок, которые могли бы привести к отказу.

Риски повторного банкротства: о чем нужно знать

Повторное банкротство — это законный инструмент, но он не лишён рисков. Важно понимать, что ваши действия до и после первой процедуры напрямую влияют на возможность списания долгов во второй раз.

Риск 1. Если вы набрали новые долги сразу после списания старых — суд может отказать в списании

Не столько сам факт новых кредитов играет роль, сколько их характер. Если после первого банкротства вы начинаете массово оформлять займы и кредиты, особенно без реальной возможности их погашать, это может выглядеть как намеренное поведение — взять деньги и снова списать долги через процедуру. В такой ситуации суд почти всегда обращает на это внимание и может расценить ваши действия как злоупотребление правом. Это риск того, что во второй процедуре долги просто не спишут, даже если формально вы имеете право на банкротство.

Риск 2. Если кредиторы подадут на вас раньше 5 лет — долги останутся, но статус банкрота получите

Если заявление о банкротстве подаётся не вами, а кредиторами или налоговой до истечения 5 лет с момента завершения предыдущей процедуры, суд всё равно может признать вас банкротом и ввести одну из процедур — реструктуризацию долгов или реализацию имущества. В случае реализации имущества в конкурсную массу включается всё, что не защищено законом: активы оцениваются и продаются для расчётов с кредиторами.

При этом важно понимать ключевой момент: само по себе признание банкротом по инициативе кредиторов не означает списания долгов. Оставшиеся обязательства сохранятся и будут подлежать дальнейшему исполнению.

Если вы снова оказались в долгах после банкротства, самое опасное сейчас — тянуть время и надеяться, что ситуация решится сама. В таких случаях важно действовать: выяснить, можно ли списать долги повторно, не упустить сроки и не дать кредиторам перехватить инициативу.

Мы разберём вашу ситуацию, честно скажем, на что вы можете рассчитывать, и выстроим стратегию, при которой банкротство действительно приведёт к списанию долгов, а не к новым проблемам. Чем раньше вы начнёте разбираться в ситуации — тем больше у вас шансов сохранить контроль и снова выйти из долгов законным способом.