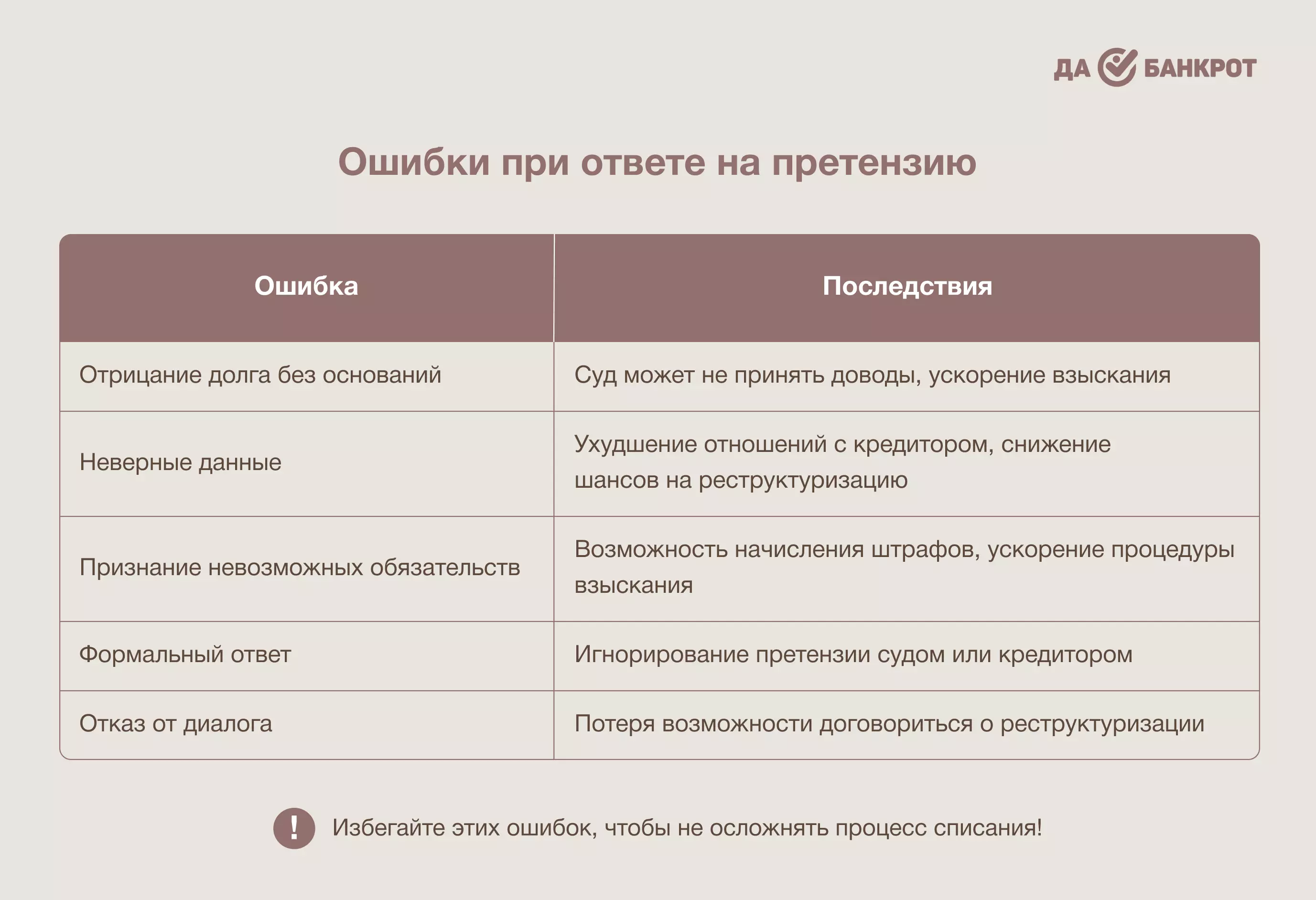

Если вам пришла досудебная претензия, это не просто формальность — это серьёзный сигнал о том, что кредитор начинает активные шаги по взысканию долга. Такая претензия — первый шаг к банкротству, если сумма и обстоятельства не позволяют погасить задолженность иначе. Важно понять, как правильно ответить на претензионное письмо и как с его учётом подготовиться к списанию задолженностей.

Досудебная претензия и банкротство тесно связаны, ведь именно с неё начинается формальный путь кредитора к взысканию. Неверный ответ или промедление могут усугубить ситуацию и затруднить процедуру. В этой статье разберём, почему досудебное требование — важный этап, как на него отвечать и что делать дальше.